English version

English version

Řízení nákladů prostřednictvím kalkulací

Využíváním kalkulací lze dosáhnout efektivnějšího vynakládání nákladů a také jejich snížení. Jestliže jsem minulé téma začínala otázkou, zda je účelné řídit hodnotové parametry našeho života, pak dnes bychom si mohli položit otázku, k čemu je kalkulace ve společnosti, za jejíž růst hodnoty spoluzodpovídá manažer na jakékoliv úrovni řízení? Kalkulace jsou důležitou osnovou dobře fungujícího systému řízení v každé tržně orientované společnosti. A to mnohem důležitější, než se často manažerům na klíčových pozicích zdá. Bez nadsázky bychom mohli říci, že kalkulace je první dáma controllingu. Jedná se o léta používaný a dobou plnou změn nedotčený systém stereotypního výpočtu základních účetních kategorií, jedná se o dobře nastavenou šablonu kalkulačních položek, techniku zpracování i mnohovrstevný pohled na vše, co firma produkuje a pro co nachází spokojené zákazníky.

Controllingové pojetí kalkulace

Teorie říká, že základem kalkulace je rozvrh nákladů na kalkulační jednici. Jde o výpočetní postup, který by neměl být samoúčelný, nýbrž by měl směřovat k co nejadresnějšímu přiřazení nákladů na jednotku výkonu při uplatnění hlediska kauzality a odpovědnosti. Kalkulační systém bývá v tom nejužším smyslu chápán jako nezbytná součást informačního systému společnosti, jako sesterská disciplína účetnictví, rozpočetnictví, statistiky a operativní evidence. V řadě podniků si zachoval přesně tuto nevýraznou pozici a definici pocházející z dob, kdy nebylo třeba se tolik zajímat o to, komu výsledky dnešního snažení zítra prodáme.

Kalkulační systém plní obvykle poměrně spolehlivě funkci tvůrce dlouhodobě platných, základních i zpřesněných receptur, kolik čeho a za jakou cenu je třeba smísit, aby z podniku k zákazníkovi odešel kvalitní produkt. Dokáže vypočítat, kolik přibližně stál průchod dané zakázky firmou, jaká by zhruba měla být cena výrobku, aby společnost v součtu neprodělala. Umí s využitím různých metod a kalkulačních technik stanovit, jakou část společných režijních nákladů je třeba k ceně daného výrobku připočítat, aby správní činnosti byly uhrazeny. Někde v těchto místech však jeho využití managementem končí.

Controllingové pojetí pojmu kalkulace je širší a v dnešní aktivní podnikové praxi téměř bez hranic. Plně a přednostně respektuje tržní orientaci firem, pestrobarevnou škálu produktů a směrů, komu, kým a kam jsou distribuovány, odlišné chování jednotlivých druhů nákladů. Standardní součástí variantních kalkulačních členění jsou výnosy členěné na tržby z hlavního předmětu podnikání a ostatní položky. Samozřejmá pozornost je věnována hlediskům příčin a míst vzniku nákladů, odpovědnostem za skupiny nákladů podle jejich ovlivnitelnosti. Úzké vymezení kalkulačních jednic se rozšiřuje na nákladové objekty nejrůznějšího charakteru. Je obvyklé souběžně využívat několika kalkulačních členění, z nichž každé má své opodstatnění a svůj význam pro včasné a správné rozhodování. Při soudobé softwarové podpoře není problémem mísit v jednom kalkulačním pohledu několik rozvrhových základen, pracovat průběžně s hodnotami plánovými, operativními, pevnými zúčtovacími, skutečnými či zpřesňovanými. Vyhodnocení výsledné kalkulace systémem odchylek, rozklad odchylek podle vlivu a jejich provázání do motivačního systému je právem požadovaný komfort dobře konstruovaného vozu podnikových informací.

Controlling je prostředek aktivního a systémového, do budoucna zaměřeného, koncepčního přístupu k řízení. Controllingově zaměřený kalkulační systém musí a umí k tomuto stylu řízení účinně přispět. Je „jenom“ třeba opustit klasické zastaralé nazírání na „účetní“ disciplínu. Je třeba kalkulační systém přizpůsobit náročným požadavkům na informaci v měnících se podmínkách, vybavit jej moderní tržní terminologií a vytvořit z něho odpovídající nástroj interního řízení prosperity. V současné legislativě platné pro většinu podnikatelských subjektů k tomu neexistují žádná omezení.

Nákladové objekty místo kalkulačních jednic

Jednotkou výkonu z controllingového pohledu nemusí být jenom jeden výrobek, jedna tuna oceli, jedna leasingová smlouva nebo 1 tkm v nákladní dopravě. Pro sestavení základní plánové či operativní kalkulace na vstupu do procesu je zkalkulování ve fyzickém i finančním vyjádření na tyto objekty jistě primární. Pro vyhodnocení nákladové náročnosti a přínosů různých výstupních aktivit společnosti je však vhodné použít i jiných pohledů na produkt, například na to, kým a kam byl prodán. Funkci nákladového nebo, chceme-li, výsledkového objektu plní např. výrobní dávka, dílna/fáze výroby, zakázka, obchodní zástupce, referent prodeje, obchodní řetězec, region, segment trhu, skupina smluv uzavřených v daném období, produktová skupina jako kombinace předchozích hledisek, projekt, výsledkové středisko, divize apod.

Jaké jsou tedy elementární kalkulační metody, které nám pomohou provést rozbor hospodárnosti výroby, stanovit rentabilitu jednotlivých výrobků, prověřit ceny na trhu, zavést metody vnitropodnikového řízení založené na controllingu? Než si na tuto otázku odpovíme, je třeba se nejprve podívat na strukturu nákladů v kalkulačním systému.

Struktura nákladů v kalkulaci

V každém podniku je struktura nákladů pro kalkulaci výkonů odlišná a je formalizována v tzv. individuálním kalkulačním vzorci, který respektuje některé obecné zásady pro členění nákladů. U progresivních podniků je významným rysem využívání kalkulačního vzorce proměnlivé řazení nákladových položek a podrobnosti jejich členění podle uživatele kalkulace a charakteru rozhodování. Používání kalkulačního vzorce vyžaduje pečlivou přípravu vstupních dat, která jsou rozhodujícím vstupem pro správnou interpretaci kalkulací.

V minulosti byla struktura kalkulačního vzorce dána vyhláškou a podniky ji používaly povinně jako podklad pro tvorbu cen. Struktura typového kalkulačního vzorce byla jako na obr. 1.

Obr. 1 Struktura typového kalkulačního vzorce

Podívejme se na jednotlivé položky kalkulačního vzorce podrobněji. Přímý materiál zahrnuje veškeré suroviny, základní materiál, pomocný a ostatní materiál, jehož spotřebu lze zjišťovat a přičítat k příslušným kalkulačním jednicím přímo podle platných technologických norem. Svou povahou představují přímý materiál i nakupované polotovary a výrobní obaly. Někdy je vyčleňována položka polotovary vlastní výroby. Jedná se o materiálové položky, které si firma sama vyrábí; pro jejich ocenění se používá se většinou cena stanovená na úrovni vlastních nákladů výroby. V položce přímých mezd se zpravidla vykazují základní mzdy a sociální náklady, příplatky a doplatky ke mzdám a prémie i odměny výrobních dělníků, pracovníků mezioperační kontroly a mzdy technicko-hospodářských pracovníků, pokud bezprostředně souvisí s kalkulovanými výkony. Za ostatní přímé náklady jsou pro účely kalkulací považovány náklady na energie a paliva určené k technologickým účelům. Palivo a energie určené pro ostatní netechnologické účely (vytápění, osvětlení) do ostatních přímých nákladů nepatří. Ostatní přímé náklady zahrnují i platby za patenty a licence, náklady na přípravu a záběh výroby, náklady na technický rozvoj daného výrobku a plánované ztráty ze zmetků a vadné výroby. Výrobní (provozní) režie zahrnuje nákladové položky spojené s řízením výrobního procesu a obsluhou výroby, které nelze zjišťovat přímo na kalkulační jednici.

Největší podíl výrobní režie tvoří obvykle odpisy víceúčelových výrobních zařízení a náklady na jeho údržbu a opravy, osobní náklady režijních pracovníků. Správní režie představuje náklady na řízení a správu celopodnikového charakteru. Příkladem jsou odpisy, opravy a údržba správních budov i budov všeobecně výrobního charakteru, platy řídících pracovníků, přepravné, cestovné, náklady na režijní palivo a energii, věcné výdaje spojené se závodním stravováním, výdaje na zdravotnické, školské zařízení, náklady na technický rozvoj celopodnikového významu, pojištění aj. Někdy vyčleňovaná zásobovací režie sleduje náklady spojené se skladováním a manipulací surovin, materiálů, obalů. V položce odbytové režie jsou vykazovány náklady na skladování, manipulaci a expedici hotových výrobků, dopravné a jiné režijní náklady spojené s realizací výrobků, prací a služeb, které nelze stanovit přímo na kalkulační jednici.

Všeobecný kalkulační vzorec ovšem není zcela ideálním manažerským nástrojem, a to z několika důvodů. Jednak syntetizuje nákladové položky mající různý vztah ke kalkulovaným výkonům a přiřazují se k nim podle různých principů, jednak nebere zřetel k důležitosti jednotlivých nákladových položek při řešení různých rozhodovacích úloh, především při rozhodování o optimalizaci sortimentu výroby. A konečně také reprezentuje jen statické zobrazení vztahu nákladů ke kalkulační jednici, tj. neumí postihnout změnu nákladů vyvolaných změnou objemu výroby. Kalkulační vzorec zahrnuje veškeré náklady, které jsou s produkcí daného výrobku spojeny, je tedy využíván při tzv. absorpčních kalkulacích.

V mnoha podnicích dnes je kalkulace nákladů nahrazována kalkulací ceny, jejímž základem je dosažení stanovené úrovně zisku nebo marže. Při tomto typu kalkulací se vychází z rozdílových metod zobrazených v tzv. retrográdních kalkulacích, které mohou mít např. podobu jako na obrázku 2.

Obr. 2 Retrográdní kalkulace

Z kalkulačního členění nákladů je zřejmé, že ve struktuře nákladů jsou dvě základní skupiny nákladů. Náklady přímé, které bezprostředně souvisejí s konkrétní kalkulační jednicí, a nepřímé, které jsou společné více výkonům a přímý vztah ke kalkulační jednici nemají. Nejsložitějším problémem, který má zásadní vliv na výsledek kalkulací, je přidělování nepřímých nákladů na kalkulační jednici ve výrobách, kde vzniká dva a více různých výrobků. Teorie vypracovala několik postupů, z nichž některé z nich objasníme v následujícím textu. Použití konkrétní metody pro kalkulování nepřímých nákladů na jednotlivé výrobky je ovlivněno charakterem výroby a požadavky kladenými na přesnost, hospodárnost a včasnost kalkulace. Nepodaří-li se dostatečně přesně rozdělit nepřímé náklady na jednotlivé výrobky, nesou pak některé výrobky částečně náklady výrobků jiných. Tento nežádoucí jev se označuje jako kalkulační vyrovnání.

Kalkulace přímých nákladů

Pro rozdělení přímých nákladů, respektive i nepřímých nákladů, pokud vyrábíme pouze jeden produkt, se jednoduše použije kalkulace prostým dělením. Náklady na kalkulační jednici budou pro všechny výrobky stejné a budou rovny podílu (index j označuje příslušný výrobek):

Uvedený jednoduchý způsob kalkulace předpokládá, že v průběhu výrobního procesu nevznikají žádné zásoby polotovarů či hotových výrobků. Pokud tomu tak je, pak bychom tímto postupem nedospěli ke správným výsledkům. V případě, kdy je výroba rozdělena do několika výrobních stupňů a navazující výrobní stupně přejímají výkony předcházejících výrobních stupňů v jejich dosavadních nákladech nebo zúčtovacích cenách, pak už se musí použít stupňovitá kalkulace. Je tedy evidentní, že daleko častěji se musí pro kalkulaci volit jiné postupy. Snad ještě v případě kalkulace přímých (variabilních) nákladů uspějeme s jednoduchým výpočtem:

kde:

Qj … plánovaný objem produkce kalkulovaného výrobku j

sij … norma spotřeby kalkulovaného materiálu i na výrobek j

ci … očekávaná cena nakupovaného materiálu i

nj … měrné náklady na výrobek j

Nj … náklady na určitý objem výrobku j

Kalkulace nepřímých nákladů

Většina podniků ovšem nevyrábí pouze jediný produkt. Musejí tedy řešit otázku, jakým způsobem rozdělit na jednotlivé kalkulační jednice nepřímé náklady. Základní princip, který se při alokaci nepřímých nákladů na kalkulační jednici uplatňuje, je princip příčinnosti. Ten vychází z myšlenky, že každý výrobek má být zatížen pouze takovými náklady, které skutečně vyvolal. Děje se tak umělým způsobem, kdy se snažíme najít určitý zprostředkovaný vztah mezi rozpočítávaným nepřímým nákladem a příslušnou kalkulační jednicí. Tento vztah reprezentuje tzv. rozvrhová (kalkulační)základna. Při její volbě by mělo být splněno několik požadavků:

- měla by co nejlépe vystihovat vztah příčinné závislosti nepřímých nákladů ke zvolené základně,

- poměr mezi základnou a nepřímými náklady by měl být pokud možno stálý, aby kalkulace byly srovnatelné i za delší časové období,

- veličina pro rozvrhovou základnu by měla být snadno, spolehlivě a přímo zjistitelná,

- veličina by měla být dostatečně velká, aby malá chyba ve stanovené výši základny nezpůsobila velkou odchylku v kalkulaci.

Komplexní splnění požadavků na rozvrhovou základnu je v praxi obtížné, je však nutné se k nim přiblížit co nejvíce. Rozvrhová základna může být vyjádřena v peněžních jednotkách (např. mzdy výrobních dělníků apod.) nebo v naturálních jednotkách (počet ujetých kilometrů apod.). Výhodou peněžních základen je snadnější zjišťování, nevýhodou jejich proměnlivost v závislosti na vývoji cen. Naturální základny jsou stabilní, ve srovnání s peněžními ale často obtížněji zjistitelné.

Z toho, co jsme již uvedli, je zřejmé, že zjišťování a evidování nákladů pro účely kalkulací s sebou nese, stejně jako každý jiný proces, určité náklady. Proto některé náklady, které bychom teoreticky uměli zjistit na konkrétní výrobek, se v praxi nezjišťují, poněvadž by to bylo příliš nákladné. Příkladem může být spotřeba elektrické energie (technologické). Jistě by bylo možné vybavit elektroměrem každý stroj, ale pořizovací náklady elektroměrů, jejich údržba a obsluha by byly tak nákladné, že je účelnější sledovat spotřebu elektřiny jako režijní náklad. Znamená to, že i v některých případech spotřeby nákladových položek zařazených v kalkulačním vzorci do přímých nákladů se při jejich kalkulaci nemohou použít výše popsané metody.

Pro zjišťování nepřímých nákladů (průměrné výše fixní složky nepřímých nákladů) připadající na kalkulační jednici se používají tyto metody:

- Kalkulace dělením pomocí poměrových čísel,

- kalkulace přirážková.

Kalkulace dělením pomocí poměrových (ekvivalenčních) čísel

Tato metoda má využití především ve výrobách, v nichž vzniká více druhů určitého výrobku, které nejsou stejnorodé, ale jsou v určité pevné nákladové relaci. Rozdíly v nákladech nejsou způsobeny zvláštnostmi technologie, ale jinými příčinami (např. velikostí, hmotností, jakostí, skladbou použitého materiálu). U těchto výrobků obvykle existuje určitá příbuznost ve skladbě nákladů, například je zpracováván stejný základní materiál, ale liší se pracovní čas či využívání výrobních faktorů (cihelny, pivovary, válcovny plechu). Ne vždy spotřebovávají jednotlivé výrobky kalkulovaný náklad stejně intenzivně. Bylo by nepřesné rozvrhovat např. spotřebu topného oleje používaného pro ohřev destilační kolony na jednotlivé frakce jen podle množství frakcí. Je zřejmé, že výševroucí frakce budou více náročné na spotřebu tepla než ostatní, nelze rozvrhovat nepřímé mzdy mezi různě pracné výrobky jen podle jejich množství apod.

Princip metody ekvivalenčních čísel kj spočívá v tom, že si jeden výrobek vybereme jako tzv. představitele (p ) a jeho ekvivalenční číslo položíme rovno jedné. Na základě pozorování a měření stanovíme vzájemný poměr vybrané veličiny (V ) k hodnotě této veličiny pro představitele. Tuto číselnou hodnotou nazveme poměrové (ekvivalenční) číslo, které má pro j-tý výrobek hodnotu:

(V některých případech je logické pro výpočet poměrového čísla použít převrácenou hodnotu.) V dalším postupu tímto ekvivalenčním číslem vynásobíme počet skutečně vyrobených kusů j-tého výrobku a získáme tak přepočítací jednici pro j-tý výrobek:

![]()

Pro takto vypočtené přepočítací jednice provedeme kalkulaci dělením, tj. rozvrhovaný náklad se vydělí sumou tzv. ekvivalentní produkce:

Rozvrhovaný nepřímý náklad na jednotku představitele pak činí:

a náklad na jednotku j-tého výrobku výrobků získáme takto:

![]()

kde

kj … poměrové číslo pro j-tý výrobek

Vp, Vj … hodnota vhodně zvolené kalkulační základny pro výrobek j, resp. p

Qj … velikost produkce j-tého výrobku

Qp … velikost tzv. ekvivalentní produkce

NR … celkový nepřímý náklad, který je předmětem kalkulování – rozvrhování

np … podíl z celkového nepřímého nákladu připadající na představitele p

nj … podíl z celkového nepřímého nákladu připadající na výrobek j

V praxi lze používat pro rozdělování různých nepřímých nákladů i více řad poměrových čísel, pak hovoříme o kalkulacích dělením pomocí jedné nebo více řad poměrových čísel.

Přirážková metoda

Ve firmě často dochází k situacím, kdy předem není znám výrobní program na celý rok dopředu. Výrobky, které budou zařazeny do výrobního programu, jejich množství a někdy i výrobní postup se určují teprve postupně v průběhu roku. V těchto případech se pro rozvrhování režijních (nepřímých) nákladů s výhodou využívá přirážkové kalkulační metody, která umožňuje kalkulovat náklady i při neznalosti konkrétního objemu produkce jednotlivých výrobků. Východiskem je volba takové rozvrhové základny RZ, jejíž velikost lze pro plánované období předem s dostatečnou přesností určit, např. přímé mzdy, plánovaný fond pracovní doby, využitelný časový fond výrobního zařízení, výkon výrobního zařízení apod.

Rozvržení režijních nákladů vychází ze stanovení kalkulační sazby KS (pro kalkulační základny vyjádřené v naturálních jednotkách) nebo kalkulační přirážky KP (pro základny v peněžních jednotkách):

Podíl společného nákladu připadajícího na kalkulovaný výrobek nebo službu vypočteme jako součin přirážky a známé hodnoty RZj kalkulovaného výrobku:

![]()

kde

NR … celkový nepřímý náklad, který je předmětem kalkulování

Nj … celkový náklad, připadající na celý objem produkce výrobku j

Kalkulace ve stupňovité výrobě

Výroba mnoha výkonů často probíhá v několika výrobních stupních, které je od sebe možné evidenčně oddělit. V těchto případech volíme postup stupňové kalkulace, při němž se zjišťují náklady pro jednotlivé výrobní stupně. Podle charakteru a uspořádání výrobního procesu lze použít buď způsob rozvrhový (fázový) nebo postupný.

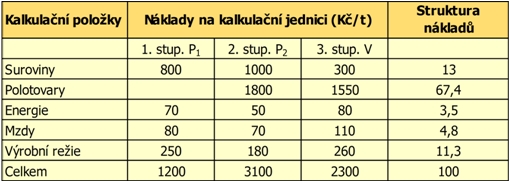

V případě rozvrhové kalkulace se sledují v každém stupni náklady na zpracování podle jednotlivých kalkulačních položek. Náklady společné celému výrobnímu procesu se sledují zvlášť. Tento způsob lze použít za předpokladu, že veškerý materiál se spotřebovává již v prvním stupni, výsledek jednoho výrobního stupně se zpracuje celý ve stupni následujícím a stupňů není příliš mnoho. Pro ilustraci tohoto postupu se podívejme do tabulky (obrázek 1).

Obr. 1 Rozvrhová kalkulace

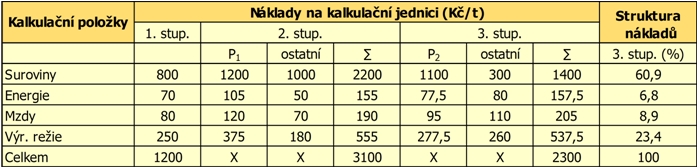

Postupný způsob kalkulace se uplatňuje především v těch stupňových výrobách, kde materiál nevstupuje do výrobního procesu pouze v prvním stupni, ale i v dalších, a výsledek jednoho stupně se používá jako polotovar v navazujícím stupni, jak je patrné ze schématu na obrázku 2.

Obr. 2 Schéma stupňové výroby

Kalkulace se provádí tak, že se v každém výrobním stupni zjistí veškeré náklady spojené s výrobou, a ty pak slouží jako ocenění polotovaru pro další výrobní stupeň. Postup kalkulace je patrný z tabulky na obrázku 3.

Obr. 3 Postupná kalkulace

Nevýhodou je, že v kalkulaci konečného produktu nejsou náklady v kalkulačním členění od počátku výroby, ale je tam zachycen pouze poslední stupeň zpracování. Chceme-li zjistit skutečnou strukturu zpracovatelských nákladů v podniku, musíme sestavit průběžnou kalkulaci, v níž se polotovary “rozbalují“ do původních kalkulačních položek, což je patrné na obrázku 4.

Obr. 4 Průběžná kalkulace

K řízení nákladů je nezbytné jejich sledování z hlediska věcného, tj. podle výkonů nebo výrobků a služeb, což zajistíme jedině kalkulací vlastních nákladů. V první části jsme se zaměřili na základní metody kalkulace, a to konkrétně tzv. absorpční kalkulace. Ta spočívá v přiřazování všech složek nákladů jednotlivým výrobkům. Proto se tento způsob kalkulace nazývá též kalkulací úplných nákladů. Využití těchto kalkulací je omezeno například tím, že je nutno předpokládat znalost vyráběného množství jednotlivých druhů výrobků, neboť ta je předpokladem pro rozvržení nepřímých nákladů na výrobek. Rovněž zisk, který každý výrobek přináší, není proporcionální vzhledem k vyráběnému množství, což může vést k chybným rozhodnutím při volbě optimální struktury výrobního sortimentu. Tyto problémy absorpčních kalkulací vedly ke kalkulačním postupům, které považují za relevantní jen určitou skupinu nákladů. Tyto postupy označujeme jako kalkulace neúplných nákladů (neabsorpční kalkulace). Tyto postupy respektují fakt, že ne každý výrobek vyvolává fixní náklady a ne každý výrobek přináší při každém prodeji zisk. Tyto kategorie tedy nejsou v neabsorpčních kalkulacích vázány na jednotlivé výrobky, ale mají vazbu na určité časové období.

Převzato z časopisu Úspěch vydávaného Akademií produktivity a inovací. Autor článku: ng. Dana Strachotová, Ph.D. – Akademie produktivity a inovací, s.r.o.