English version

English version

Víte, jak správně vyplnit formuláře, jaké jsou všechny termíny pro jejich odevzdání a za jakých okolností je lze odložit?

Návod, jak na to

- Jak vyplnit první oddíl: Osobní údaje

- Jak vyplnit přílohu č.1: Výpočet dílčího základu daně

- Jak vyplnit druhý oddíl: Dílčí základ daně, základ daně, ztráta

- Jak vyplnit třetí a čtvrtý oddíl: Odečitatelné položky a daň celkem

- Jak vyplnit pátý oddíl: Slevy na poplatníka, děti či manželku

- Jak vyplnit šestý a sedmý oddíl: Dodatečné DAP a zálohy

Pokud lidé vyplňují daňové přiznání elektronicky na portále Moje Daně FS ČR, stačí zadat do formuláře jen některé údaje a výši daně za vás formulář vypočítá sám.

OSVČ, které mají povinnou datovou schránku, musejí od loňského roku podávat daňové přiznání (DAP) výhradně elektronicky. Přesto si minimálně pro kontrolu připomeňme, jak vyplnit klasický růžový tiskopis. Pomůže vám to i při zadávání základních údajů do interaktivního formuláře.

Obdobný formulář jako DAP k dani z příjmu fyzických osob najdete na BusinessInfo.cz i k dani z příjmu právnických osob.

Podnikatelé, kteří mají aktivní datovou schránku, nemusejí nutně podávat přiznání jejím prostřednictvím. Využít mohou jakoukoli jinou formu elektronického podání.

Jakou elektronickou formu podání lze zvolit?

- přes datovou schránku

- e-mailem s elektronicky ověřeným podpisem

- přes portál Moje daně (aplikaci Elektronická podání pro Finanční správu nebo aplikaci Online finanční úřad)

BusinessInfo.cz vám ale poradí, jak bez chyb ručně vyplnit klasický růžový tiskopis „Daňové přiznání k příjmu fyzických osob“. Poplatníci, kteří nemají aktivní datovou schránku, mohou odevzdat přiznání stále v papírové podobě, ale jen do 2. dubna. Běžně jsou poplatníci sankcionováni, pokud se opozdí o více než pět pracovních dnů.

Přiznání k dani z příjmů fyzických osob (DAP) jste ze zákona povinni podat v případě, že vaše roční příjmy přesáhly 50 tisíc korun (do loňska 15 tisíc Kč). Pokud jste zaměstnancem s vedlejšími příjmy – například i z podnikání – příjmový limit se vám snižuje na dvacet tisíc korun za rok.

Pokud podáváte daňové přiznání elektronicky, můžete tak učinit nejpozději do čtyř měsíců po uplynutí zdaňovacího období (letos tedy 2. 5.).

NEPŘEHLÉDNĚTE! Více informací najdete ve speciálu Daně z příjmů za rok 2022

Má-li podnikatel povinný audit nebo mu přiznání (dále jen DAP) zpracovává daňový poradce, jehož služeb může využít každý plátce daně, prodlužuje se mu každoročně lhůta do července.

Pro úplnost dodáváme, že od zdaňovacího období 2021 mnozí živnostníci využívají výhod takzvané paušální daně, která znamená, že jim odpadla povinnost podávat daňové přiznání i přehledy zdravotním pojišťovnám či sociálce.

Změny v hlavních tiskopisech

Za uplynulých pět let doznalo daňové přiznání i jeho přílohy jen minimum změn, které si můžeme připomenout. Loňskou novinkou jsou položky na čtvrté straně tiskopisu (Přílohy) – Výpočet daně za samostatného základu podle paragrafu 16a zákona o daních z příjmů a Usnesení o zastavení exekuce. V té souvislosti přibyl v hlavním tiskopisu i řádek 62a „Sleva za zastavenou exekuci podle paragrafu 35 odstavec 4 zákona„.

Už v přiznání pro rok 2021 došlo k úpravám ve druhém oddíle, 1. části a stejnou podobu má i tiskopis pro rok 2022. Týká se pouze těch, kteří mají ještě vedlejší příjmy za zaměstnání.

Především jde o řádek 32, který je označen jako neobsazený. Donedávna uváděli plátci do tohoto řádku „úhrn povinného pojistného podle paragrafu 6 odstavec 12 zákona o dani z příjmu“, což se změnilo k 1. 1. 2022. Šlo o částky, které za ně ročně platil jako povinné odvody na zdravotním a sociálním pojištění zaměstnavatel. V řádku 35 pak v té souvislosti zůstává jen formulace „úhrn příjmů plynoucích ze zahraničí podle paragrafu 6 zákona“ (vypadla slova „zvýšený o povinné pojistné“) a zmizely i řádky 36a a 41a.

V řádku 44 je přeformulovaná „pravomocně stanovená daňová ztráta“ na „Uplatňovanou výši pravomocně stanovené ztráty (maximálně do výše ř. 41)“. Daňovou ztrátou se podle zákona zjednodušeně rozumí situace, kdy jsou daňové výdaje vyšší než dosažené daňové příjmy (více v paragrafu 5 zákona).

V DAP už nenajdou všichni ti, kteří evidovali tržby elektronicky, řádek 69b, který byl označený jako sleva na evidenci tržeb (dnes je v tiskopisu uvedeno „neobsazeno“). Poplatník, který v daném období zaevidoval tržby podle zákona o EET, si mohl snížit daň maximálně o pět tisíc korun. EET byla ovšem od loňského ledna definitivně zrušena a elektronicky nelze tržby evidovat ani dobrovolně.

Slovo „neobsazeno“ je ve formuláři i u řádku 59. Ten do roku 2021 zajímal plátce s vysokými příjmy, kteří odváděli takzvanou solidární daň. Ta byla ale zrušena a nahrazena jinou formou daňové progrese.

Kvůli zrušení superhrubé mzdy a solidární přirážky se základ daně (nad osmačtyřicetinásobkem průměrné mzdy) nově daní 23 procenty.

Pokud jako OSVČ uplatníte v daňovém přiznání k dani z příjmů výdajový paušál, můžete využít slevu na vyživovanou manželku či manžela i slevu na dítě. Vláda už předloni prosadila změnu, jež znamená, že tuto výhodu mohou využít i drobní živnostníci s paušálem.

Ve slevě pro vyživovanou partnerku/partnera ovšem letos dochází k důležité změně. Nárok na ni budou mít nově jen ti, kteří pečují o dítě do tří let.

V tiskopisu je také oddíl, jenž se týká právě slev na děti. Pokud má poplatník jedno dítě, může letos uplatnit měsíční daňové zvýhodnění ve výši 1267 Kč.

Daňové zvýhodnění na druhého potomka narostlo na 1860 Kč měsíčně, na třetí a další dítě se daňové zvýhodnění zvýšilo dokonce na 2320 korun za měsíc. V případě postižených dětí se ZTP/P je sleva dvakrát vyšší.

Maximální daňový bonus (přeplatek od státu, pokud vám vyjde záporná daň) byl do roku 2022 60 300 korun, ale limit byl zrušen. Z toho důvodu došlo k úpravám na konci 5. oddílu (řádky 75 až 77 a), které jsou ovšem dobře srozumitelné i pro laika.

Letos naposledy platí rovněž takzvané školkovné. To se týká rodičů, kteří platí předškolní docházku svých dětí do mateřských škol nebo dětských skupin. Ze svých daní si mohou odečíst tyto výdaje až do výše 17 300 korun za každého potomka. Loni šlo o částku 16 200 korun, která odpovídala výši minimální mzdy, jež se zvyšuje každoročně. V daňovém přiznání je na tuto slevu řádek 69a písmeno g (sleva za umístění dítěte).

Spolu se slevou na studenta ji najdete letos v tiskopisu naposledy. Potvrzení o tom, že školku navštěvuje (jež obdržíte od vedení mateřské školy), je povinnou přílohou DAP.

Připomínáme, že se pro zdaňovací období 2023 zůstává základní sleva na poplatníka stejně vysoká jako v předchozím roce. Do řádku 64 tak může každý poplatník vyplnit slevu 30 840 korun. V elektronických formulářích tuto položku vyplňovat nemusíte, do příslušného políčka se příslušná částka vypíše automaticky už v momentě, kdy zadáte do řádku 31 úhrn příjmů od všech zaměstnavatelů nebo do řádku 37 dílčí základ daně nebo ztrátu ze samostatné činnosti podle § 7 zákona.

I. Daňové přiznání OSVČ – úvodem (článek s videem)

II. Daňové přiznání OSVČ činnost vedlejší (článek s videem)

III. Daňové přiznání OSVČ na mateřské, student, důchodce (článek s videem)

IV. Daňové přiznání OSVČ s pronájmem nemovitosti (článek s videem)

Další otázky a odpovědi k přiznání k dani z příjmů fyzických osob

Vyplňujete si přiznání sami? Jak na to?

V papírovém DAP i jeho přílohách vyplňuje plátce jen políčka a řádky s bílým podkladem (řádky s růžovým podkladem se ho netýkají a jsou určeny pro potřebu správce daně). Pokud vyplňuje formulář ručně, měl by dbát na to, aby byl text psaný hůlkovým písmem a především čitelný.

Pokud se stane, že se vám text do místa vyhrazeného pro vyplnění vašich údajů nevejde, musíte údaje doplnit na čistý list A4 a odevzdat ho spolu s přiznáním jako přílohu. Počet listů těchto příloh pak uvedete v části „Přílohy DAP“ na čtvrté straně tiskopisu do políčka „Další přílohy výše neuvedené“.

V případě elektronického formuláře je postup jednoduchý. U příslušné přílohy pouze kliknete v pravém sloupci na „Vyberte nebo přetáhněte soubor“ a jednoduše soubor, který může mít až 10 MB, nahrajete a následně potvrdíte volbou „Vložit přílohu“

Připravte si příslušné dokumenty

K přiznání je třeba doložit doklady – ve formě příloh – dokazující nárok na odečitatelné položky či slevy na dani. Pokud příslušné doklady (například o tom, že vaše dítě navštěvuje mateřskou školu a máte nárok na školkovné) berňáku nedodáte nebo nepřiložíte k elektronickému formuláři, slevy vám při kontrole neuzná.

Příklady dokumentů (jež se přidávají k DAP jako přílohy):

- potvrzení o studiu

- potvrzení o pobírání důchodu

- potvrzení o zaplacených částkách na důchodové připojištění

- potvrzení o zaplaceném pojistném na životní pojištění

- potvrzení o zaplacených úrocích z hypotéky

- potvrzení o daru nebo darovací smlouva

- potvrzení ze školky

- potvrzení výše příjmů od zahraničního správce daně

- důvody pro podání dodatečného přiznání

- účetní závěrka poplatníka, který vede účetnictví

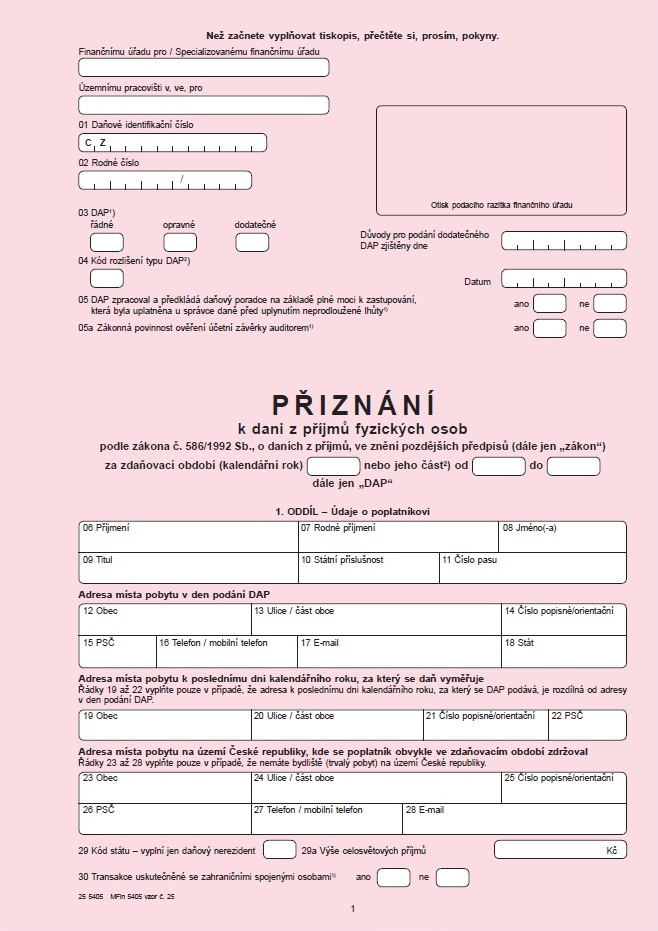

V záhlaví růžového tiskopisu „Přiznání k dani z příjmu fyzických osob“ patří na straně 1 do bílého pole za text „Finančnímu úřadu pro“ zbytek oficiálního názvu finančního úřadu, v jehož obvodu máte adresu trvalého bydliště. Ten, kdo bydlí například na Praze 4, dopíše do horního řádku Finančnímu úřadu pro „hlavní město Prahu“ a následně do spodního doplní: „Územní pracoviště pro Prahu 4“.

Do řádku č.1 vypište Daňové identifikační číslo, pokud vám bylo přiděleno, jinak stačí rodné číslo. Odevzdáváte-li přiznání v řádném termínu, tedy do 2. dubna respektive do 2. května (OSVČ), označte křížkem políčko typ DAP „řádné“. Pokud si vyberete variantu „dodatečné“ (tj. týká-li se vás audit či vaše přiznání zpracuje daňový poradce), musíte vyplnit i řádky 5 a 6 a v řádku 4 uvést datum, kdy došlo k rozhodnutí o podání dodatečného přiznání. Do přílohy pak uvedete důvody pro jeho podání.

Políčko typ DAP „opravné“ se bude týkat jen těch z vás, u kterých najde FÚ chyby a vy budete nuceni tiskopis či jeho přílohy dodatečně opravovat. U dodatečného DAP pak uvedete datum, kdy například FÚ zjistil důvody pro jeho podání (podle § 141 daňového řádu „Dodatečné daňové přiznání a dodatečné vyúčtování„).

Pokud vám nebude důvod jasný, na finančním úřadu vám poradí, a to ten úředník, který vás na chybu upozorní. Co přesně znamená „Kód rozlišení typu DAP“ (řádek 4), zjistíte na první straně Pokynů k vyplnění DAP.

Dobrým pomocníkem je daňové přiznání z minulého roku. Identifikační údaje jednoduše opíšete a ve zbytku se můžete inspirovat. Ve složitějších případech se poraďte s účetním či daňovým poradcem.

Jak vyplnit první oddíl: Osobní údaje

Zdaňovacím obdobím je v tiskopisu míněn kalendářní rok, za který DAP podáváte. Příslušná část kalendářního roku se vyplňuje jen ve speciálních případech, například pokud během roku plátce zemře, je rozhodnuto o jeho úpadku, zrušení, konkurzu apod.

K vyplňování osobních údajů na následujících řádcích není potřeba podrobný návod, tiskopis je jasný a přehledný. Upozorňujeme jen, že do řádku číslo 11 patří číslo pasu tehdy, je-li poplatník „nerezidentem“ (tedy nemá trvalé bydliště v Česku). V takovém případě vyplní do řádků 12 až 18 svoji zahraniční adresu, jinak samozřejmě místo trvalého bydliště v ČR.

Oddíly 19 až 22 zajímají plátce pouze v případě, že se tato adresa liší od místa pobytu v den podání DAP. Následující část se týká jen těch, kteří nemají trvalé bydliště v Česku, ale zdržují se zde více než 183 dní v roce (tedy minimálně šest měsíců). I tito lidé patří mezi daňové rezidenty a mají stejné daňové povinnosti jako čeští občané. Ti do řádků 23 až 28 vypíší adresu místa, kde v tuzemsku přebývají nejčastěji. Ve formuláři je v tomto oddíle upozornění jak postupovat.

Kdo a co přesně vyplňuje do políček „Kód státu“, „Výše celosvětových příjmů“ či „Transakce uskutečněné se zahraničními spojenými osobami“ se opět dočtete v Pokynech k vyplnění DAP.

Jak vyplnit přílohu č.1: Výpočet dílčího základu daně

Každý plátce daně začíná při vyplňování údajů k ročnímu příjmu, výdajům a základu, ze kterého se vypočítá daň, přílohami. Většina OSVČ, pokud nemají příjmy například z pronájmu, kapitálového majetku či jakéhokoli vedlejšího zaměstnání (závislá činnost), vyplňuje pouze přílohu č. 1 nazvanou „Výpočet dílčího základu daně z příjmu ze samostatné činnosti (§ 7 zákona)“, která je samozřejmě součástí známého růžového tiskopisu.

Pokud si sami nevedete daňovou evidenci či podvojné účetnictví, zaškrtnete nad čarou třetí políčko „Uplatňuji výdaje procentem z příjmů“ (a to bez ohledu na to, zda paušálně).

Do prvního řádku „Příjmy podle paragrafu 7 zákona“ uvedete celkový roční hrubý příjem bez výdajů. Ti z vás, kteří nemají vlastní firmu a dostávají například honoráře na základě smlouvy o provedení pracovní činnosti, zjistí potřebné údaje z „Potvrzení o zdanitelných příjmech“, které vám musí na vaši žádost vydat každý zaměstnavatel. Většina z nich už si tuto povinnost uvědomuje a vydává potvrzení automaticky, nicméně plátce by si měl tuto skutečnost ohlídat.

Čtěte, kdo může uplatnit jaké paušální výdaje

Pokud uplatňujete paušální výdaje, záleží na jejich výši. Pro větší přehlednost uveďme konkrétní příklad: Bezdětnému a svobodnému živnostníkovi Michalovi H., který má relativně nízké náklady na provoz a který za rok 2022 vydělal 450 tisíc korun, se určitě vyplatí uplatnit výdajový paušál, pokud se tedy nepřihlásí k paušální dani, která by pro něj byla v tomto případě finančně téměř stejně výhodnou variantou a ušetřil by si povinnost podávat DAP a přehledy ČSSZ a zdravotní pojišťovně. V jeho případě bude zmíněný paušál ve výši 60 procent z celkového příjmu (šedesátiprocentní odpočet se týká příjmů z libovolné živnosti s výjimkou řemeslných).

Do řádku č.102 přílohy vyplní tento podnikatel údaj odpovídající 60 procentům z 450 tisíc, tj. 270 tisíc. Do řádku 104 pak uvede částku odpovídající rozdílu příjmů a výdajů, která činí v tomto případě 180 tisíc (tedy 40 procent z původní částky). Tu pak opíše i do řádku č. 113 „Dílčí základ daně z příjmu (ztráta) podle paragrafu 7 zákona“ a především do řádku 37 samotného daňového přiznání.

Tím je prakticky s přílohou hotov. Ostatní řádky vyplňuje pouze ve specifických případech, které jsou uvedeny v pokynech k příloze č. 1. Pokud si živnostník spočítá, že může odečíst náklady, které jsou vyšší než 40 procent příjmů (například na nákup materiálu, benzin, který ročně projezdí apod.) a nevyplatí se mu výdajový paušál, pak do políčka 102 sečte všechny tyto výdaje, ovšem včetně částky, kterou ročně odvádí na zdravotní a sociální pojištění.

Ve složitějších případech opět doporučujeme poradit se s daňovým poradcem.

Dodejme, že přílohu číslo 2 „Výpočet dílčích základů daně z příjmů z nájmu (§ 9 zákona) a z ostatních příjmů (§ 10 zákona)“ vyplňují pouze ti, kteří mají ještě další příjmy. V tomto případě doporučujeme i poplatníkům, kteří stále odevzdávají papírové dokumenty, otevřít si příslušný interaktivní formulář (pod položkou Daně z příjmu fyzických osob), nechat si vyplnit přílohu automaticky a údaje na papír opsat.

Formulář daňového přiznání k dani z příjmů fyzických osob

Pokud máte přílohy úspěšně za sebou, zajímá vás nejdůležitější část DAP, tedy 2. a 3. strana růžového tiskopisu, kde vyplňujete a dopočítáváte základ daně či samotnou daň. Případně zde můžete uplatnit slevy či daňová zvýhodnění například na rodinné příslušníky.

Jak vyplnit druhý oddíl: Dílčí základ daně, základ daně, ztráta

Vraťme se k příkladu svobodného a bezdětného třicetiletého živnostníka, který za rok vydělal 450 tisíc a uplatnil na výdaje šedesátiprocentní paušál, na který má ze zákona nárok. Ten vynechá řádky 31 až 35, kam vypisují údaje pouze ti, kteří mají kromě vlastní živnosti ještě vedlejší příjem z nějakého zaměstnání, a to případně i v zahraničí. Nevyplňuje ani řádky 38 až 40, protože nemá příjmy z kapitálového majetku, nájmu či další.

Do políčka 31 (do ř. 33 a 35 pouze ti, kteří mají zaměstnání v cizině) vyplňují zmíněné osoby součet příjmů od zaměstnavatele či zaměstnavatelů a do loňska se v této části DAP vyplňovaly i částky, které za ně zaměstnavatel ročně zaplatil jako povinné odvody na zdravotním a sociálním pojištění. Od součtu těchto položek pak odečtou daň zaplacenou zaměstnavatelem a vyjde jim „Dílčí základ daně (ze závislé činnosti) podle paragrafu 6 zákona“, který vyplní do ř. 34 a přepíší do řádku 36.

Náš živnostník Michal H. ovšem začíná druhý oddíl vyplňovat až od řádku 37, kam opíše částku z řádku 113 přílohy č.1. – tedy 180 tisíc, která je pro něj dílčím základem daně. Řádky 38 – 40 pak zajímají pouze ty, kteří mají kromě živnosti ještě další příjmy uváděné do přílohy č. 2. V našem případě vyplní poplatník jen řádky 41, 42 a 45 (základ daně), do nichž opíše částku z ř. 37. Pokud by živnostník měl ještě další zmiňované příjmy (z nájmu apod.), základ daně se o ně samozřejmě zvýší.

Jak vyplnit třetí a čtvrtý oddíl: Odečitatelné položky a daň celkem

První část třetího oddílu DAP představuje odečitatelné položky, tj. to, co si mohou živnostníci od základu daně odečíst. Jde zejména o dary, například pokud dáváte příspěvky na charitu, odečet úroků z hypotečních úvěrů či penzijního připojištění, nebo odborové příspěvky. Zde jsou částky stanoveny zákonem o dani z příjmů.

Také v odpočtech dochází letos ke změnám, o kterých si můžete přečíst v článku Chcete ušetřit na daních? Jaké odpočty lze využít a co zruší vládní balík na BusinessInfo.cz. Novinky ale budou platit až při přiznání daně za rok 2024.

Řekněme, že Michal H. věnoval za rok na charitu tři tisíce a odečítá 12 tisíc ročně za penzijní připojištění. Do řádku 54 tedy vyplní součet obou položek, tedy 15 tisíc. Jednotlivé částky vyplní do řádků výše (ř. 46 a 48)

O tuto částku si pak sníží základ daně (řádek 55), který činil zmíněných 180 tisíc, zaokrouhlí na celá sta dolů (řádek 56) a vypočítá si daň podle paragrafu 16 zákona. Výpočet je velmi jednoduchý, protože daň bude představovat 15 procent za základu, tj. ze 165 tisíc. Do řádků 57, 58 a 60 tedy vyplní částku 24 750 korun. Každý z těchto řádků je srozumitelně popsán, nemělo by proto docházet k omylům.

V další části DAP lze ještě uplatnit slevy a daňová zvýhodnění na poplatníka, na zletilé děti, které studují, na nezletilé děti, manželku či člena domácnosti. Dvojnásobné slevy pak využijete, pokud je váš partner/partnerka či potomek držitelem průkazu ZTP/P.

Jak vyplnit pátý oddíl: Slevy na poplatníka, děti či manželku

Náš živnostník, který je svobodný a nemá nezletilé nebo studující děti, ovšem uplatní pouze slevu na poplatníka, jejíž výši vyplní do řádku 64, písmeno a. Tato sleva představuje ze zákona již zmíněnou částku 30 840 korun ročně. Ti, kdo děti mají, mohou výše uvedené slevy uplatnit už několik let i v případě, že využívají výdajový paušál.

Celkovou výši těchto slev, které poplatník vyplňuje do 5. oddílu DAP na 2. a 3. straně tiskopisu, respektive jejich součet, pak vypíšete do řádku 70. V řádku 71 pak tyto slevy – v námi zmíněném případě pouze 30 840 Kč – odečteme od daně 24 750. Pokud vám vyjde záporné číslo (jako v tomto případě Michalovi H.), napíšete do řádku 71 nulu.

Tabulka č. 1 a č. 2 na třetí straně tiskopisu zajímá logicky jen ty, kteří mají nárok na slevu na manželku či děti. Ten, kdo uplatní slevu na dítě/děti a vyjde mu záporná daň – řekněme ve výši 5000 korun – má nárok na takzvaný daňový bonus, tedy přeplatek od státu. Finanční správa by mu měla zmíněnou částku vyplatit. Jaké slevy můžete uplatnit, a více o tom, co a kdy vám stát doplatí na daňových bonusech, si přečtěte v článku Nabízíme přehled slev na daních. Některé ruší vládní balík na BusinessInfo.cz

Přehled slev uplatnitelných v 5. oddíle DAP:

- řádek 64 a) DAP – základní sleva na poplatníka 30 840 korun/rok

- řádek 65 a) – sleva na (vyživované) manželku/manžela 24 840 korun/rok

- řádek 65 b) – sleva na manželku/manžela, držitele průkazu ZTP-P 49 680 korun/rok

- řádek 66 – sleva na invaliditu pro inv. I. a II. stupně 2520 korun/rok

- řádek 67 – rozšířená sleva na invaliditu pro inv. III. stupně 5040 korun/rok

- řádek 68 – sleva na držitele průkazu ZTP-P 16 140 korun/rok

- řádek 69 – sleva na studenta 4 020 korun/rok – letos se ruší

- řádek 69a – sleva za umístění dítěte max. 17 300 korun / rok – letos se ruší

NEPŘEHLÉDNĚTE! SPECIÁL: Změny pro podnikatele od roku 2023

Jak vyplnit šestý a sedmý oddíl: Dodatečné DAP a zálohy

Šestý oddíl DAP vyplňují pouze poplatníci, kteří jsou povinni vyplnit dodatečné daňové přiznání, a ti mají většinou daňového poradce. Ti, kteří odevzdávají přiznání na FÚ sami v řádném termínu, si opět nemusejí s touto částí lámat hlavu. Další oddíl „Placení daně“ se pak týká jen těch OSVČ, které platí v průběhu roku zálohy. Od loňského roku je novinkou je řádek 86 „Úhrn záloh podle paragrafu 38lk zaplacených poplatníkem v paušálním režimu“.

Jinak se zálohy týkají pouze těch, jež vydělávají velmi vysoké částky.

Podnikatelé a OSVČ, kteří ročně platí na dani z příjmu více než 30 000 korun, musejí finančnímu úřadu odvádět pravidelné čtvrtletní či pololetní zálohy na daň z příjmu. Pololetní zálohy hradí ti, kterým byla za předchozí zdaňovací období vypočtena daň od 30 do 150 tisíc korun. Ti, kteří státu odvedli více než 150 tisíc, platí zálohy kvartálně.

Pokud máte vše podstatné vyplněno, zbývá pouze na poslední straně zaškrtnout, jaké jste odevzdali přílohy a kolik listů celkem. Na závěr už jen vyplníte své osobní údaje do prohlášení o tom, že jsou „uvedené údaje v tomto přiznání pravdivé a úplné“, stvrdíte je svým podpisem a můžete kompletně vyplněné přiznání odevzdat na finanční úřad, případně je na jeho adresu poslat poštou.

Pro přesnost připomínáme, že je pro správce daně rozhodující, kdy je mu přiznání doručeno, nikoli datum, kdy jej poštou odešlete. Úplně poslední oddíl se týká pouze těch, kteří mají nárok na daňové bonusy, tedy přeplatek od státu.

Jinými slovy: Žádost o vrácení přeplatku vyplňte pouze v případě, že můžete uplatnit daňový bonus. Podrobnosti čtěte v textu Vyšší slevy na děti i zrušený limit pro daňový bonus na BusinessInfo.cz

Jakub Procházka