English version

English version

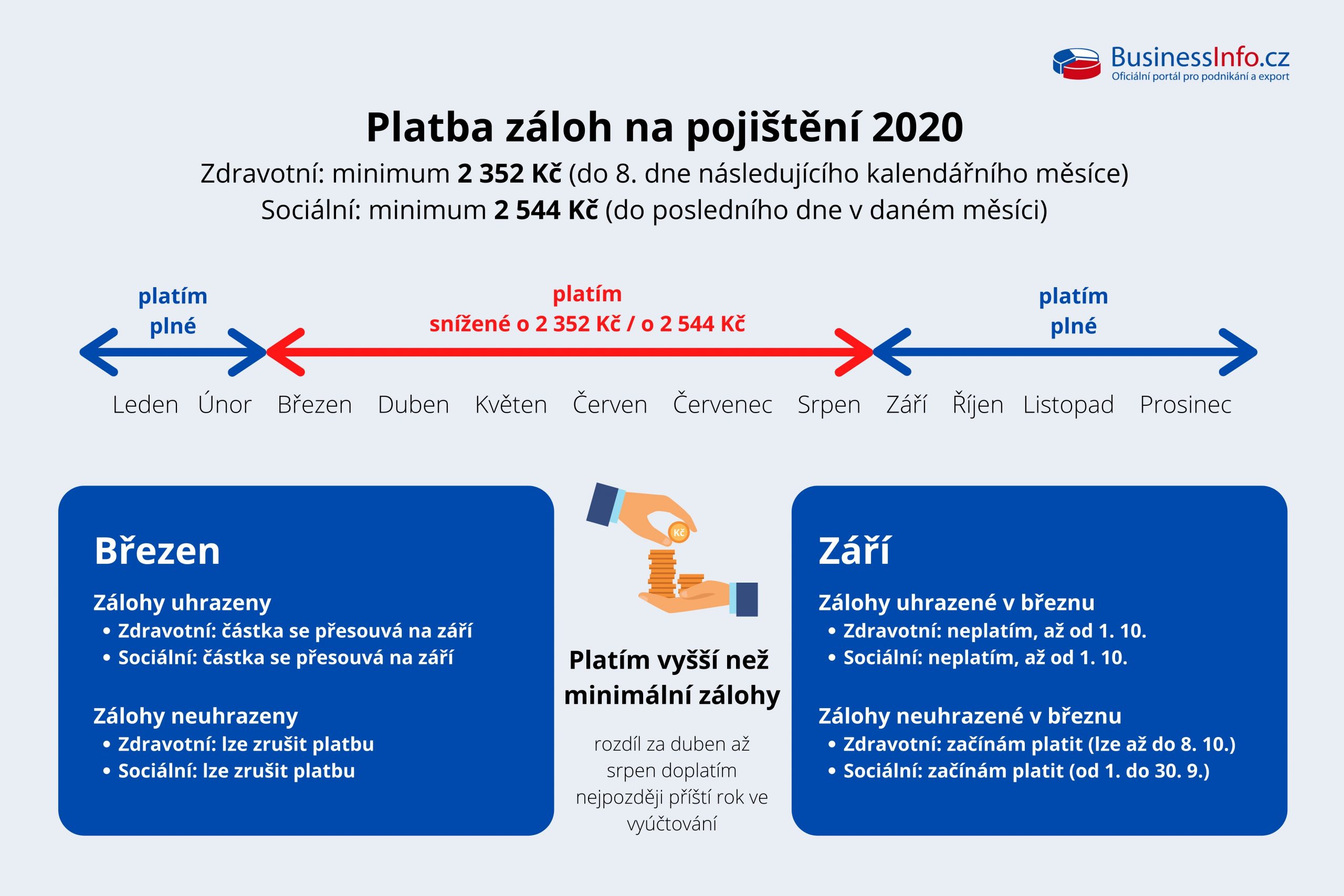

Vláda v březnu 2020 zavedla celou řadu opatření, která mají pomoci podnikatelům a firmám postiženým nouzovým stavem v souvislosti s epidemií koronaviru covid-19. Patří sem i zrušení placení minimálních záloh na zdravotní a sociální pojištění.

Plátcům minimálních záloh budou platby zcela odpuštěny. Měsíčně jde zhruba o 5000 korun, za půl roku tedy ušetří 30 tisíc. Živnostníci s hlavní ani vedlejší činností nemusí o toto odpuštění platby nikde žádat, je automatické.

V případě, že odvádíte více než povinné minimum, doplatíte rozdíl mezi vámi vyměřenou a minimální zálohou. Můžete ho nadále platit v měsíčních splátkách od března do srpna, nebo jej hradit nemusíte. V ročním vyúčtování (zpětně) pak na jaře 2021 doplatíte rozdíl mezi součtem minimálních záloh za půl roku a skutečnou výší pojistného podle vašeho ročního zisku.

Příklad: Živnostník J. Novák má letos platit zálohy na zdravotní pojištění ve výši 3 352 korun a na sociální pojistné 3544 korun za měsíc. Minima jsou ve výši 2352 respektive 2544 korun měsíčně. Rozdíl mezi minimální a panu Novákovi vyměřenou zálohou je tedy u obou typů pojištění tisíc korun. Za půl roku se vyšplhá na šest tisíc. Ty živnostník může doplatit zpětně až při ročním vyúčtování na jaře 2021, nebo může platit ZP i ČSSZ tisíc korun každý měsíc od března do srpna.

Po skončení roku (v Přehledu příjmů za rok 2020) si od výsledné částky, která vám vyjde na sociální pojištění za rok 2020, odečtete nejen uhrazené zálohy, ale také 2544 Kč za každý z měsíců březen až srpen (u hlavní činnosti) nebo 1018 Kč za každý z měsíců březen až srpen (u vedlejší činnosti). O tyto částky tedy zaplatíte méně. Pro výpočet důchodu se budou tyto měsíce považovat za vyloučenou dobu a bude se na ně pohlížet stejně, jako kdybychom zálohy platili.

Vyřešena zatím není povinnost podávat roční přehledy na zdravotní pojišťovny a správu sociálního zabezpečení. Některé pojišťovny, například Vojenská zdravotní pojišťovna nebo Zdravotní pojišťovna ministerstva vnitra, už ale zveřejnily informaci, že budou tolerovat pozdější podání přehledů, a to až do 3. 8. 2020, což je deadline pro podání přehledu při termínu pro daň z příjmů do 1. 7. 2020.

Tradiční nárůst

Podnikatelé už si zvykli – zvyšování plateb je v Česku standardem. Za posledních patnáct let narostly u obou pojištění o více než dvě třetiny. V letech 2019 a 2020 ale bylo zvýšení nejmarkantnější.

V roce 2018 narostla měsíční platba pro Českou správu sociálního zabezpečení (ČSSZ) o 128 korun a následující rok dokonce o 199 korun. A letos budou muset osoby samostatně výdělečně činné sáhnout ještě hlouběji do kapsy.

Sociální pojištění

Povinné odvody na sociální zabezpečení se vypočítávají z průměrné měsíční mzdy, která roste v Česku rychlým tempem. Pro tento rok je stanovena vládou na 34 835 korun (oproti loňským 32 699 korunám).

„Princip pro výpočet sazeb zůstává stejný jako v uplynulých letech. V případě minimálních záloh je to u zdravotního pojištění 13,5 procenta z poloviny průměrné mzdy a u sociálního pojištění 29,2 procenta ze čtvrtiny průměrné mzdy,“ připomíná daňová poradkyně ze společnosti Mazars Gabriela Ivanco.

Minimální měsíční zálohy u odvodů pro ČSSZ se pro rok 2020 zvyšují na 2544 korun. Jinými slovy: drobní živnostníci, jejichž hrubý zisk nepřesahuje průměrnou mzdu, zaplatí na zálohách o 156 korun měsíčně víc než v roce 2019.

Jak se vypočítají zálohy?

Průměrnou mzdu (PM) stanovuje každý rok vládní vyhláška jako součin tzv. všeobecného vyměřovacího základu (VVZ) za předchozí rok, který činí 32 510 korun, a koeficientu pro úpravu VVZ – 1,0715. Průměrná mzda je nyní 32 510 x 1,0715, což je 34 835 korun. Pro hlavní výdělečnou činnost činí minimální měsíční vyměřovací základ u soc. pojištění 25 procent z průměrné mzdy. Měsíční záloha je 29,2 procenta z této částky. U zdravotního pojištění je to 13,5 procenta z poloviny průměrné mzdy.

Většina OSVČ platí minimum

Nejnižší možnou zálohu platí OSVČ, které v daném roce s podnikáním začaly, a dále pak ti podnikatelé, jejichž roční hrubý zisk nebyl vyšší než průměrná mzda v zemi. Takových je přitom v Česku stále většina.

Hrubým ziskem se rozumí rozdíl mezi příjmy a výdaji. Můžete si tedy vydělat více, ale díky paušálům si zisk snížíte a zařadíte se mezi plátce minimálních záloh. Pokud si za rok přijdete na víc, odvody státu se vám zvýší přiměřeně výdělku.

Zdravotní pojištění

Tradičně rostou také minimální zálohy na zdravotní pojištění. Od září 2020 zaplatíte měsíčně o 144 korun více než loni, a to 2 352 Kč.

Oproti sociálnímu pojištění pro placení zdravotního pojištění platí, že se zvýšené pojistné muselo hradit od začátku nového roku. Zálohy na zdravotní pojištění platí zpětně, takže novou vyšší zálohu jste měli uhradit své zdravotní pojišťovně již v únoru. Splatnost minimální zálohy je vždy do osmého dne každého měsíce.

Pokud jste plátci vyšších než minimálních záloh, ty se vám zvyšují (případně snížuje) na základě předložení nového přehledu o příjmech a výdajích za daný rok.

Když začnete v roce 2020

Podnikáte-li prvním rokem, platíte minimální zálohu automaticky. Příklad: Pan Novák zahájí hlavní samostatnou výdělečnou činnost od září 2020. Do 8. října tak bude muset uhradit první zálohu ve výši 2352 korun a bude ji odvádět pojišťovně i ve zbývajících měsících roku bez ohledu na výši výdělků.

Pozor na sankce!

Velká část živnostníků platí zálohy prostřednictvím trvalého příkazu a peníze odcházejí z jejich bankovních účtů. Pokud nechcete doplácet a zároveň hradit penále, na které vás zdravotní pojišťovna nebo ČSSZ upozorní často až v době, kdy vyšplhá na několik tisíc korun, musíte si hlídat příslušné termíny.

V roce 2019 se změnily i termíny, dokdy musí mít Česká správa sociálního zabezpečení peníze na důchodové (sociální) pojištění na účtu. Podle nového znění zákona jste museli za leden 2020 zaplatit už do 31. ledna.

U sociálního pojištění je nicméně rozhodující odevzdání přehledu o příjmech a výdajích. Měsíční zálohu v nové výši odvedete až za měsíc, kdy odevzdáte přehled za rok 2019.

Živnostníci, kteří platí pojistné složenkou, musejí požádat svou místně příslušnou OSSZ o doručení poukázek, protože je úředníci neposílají automaticky. Žádost na správu sociálního zabezpečení můžete podat písemně poštou, e-mailem (a to i bez ověřeného elektronického podpisu), prostřednictvím vaší datové schránky či osobně na pobočce.

Podnikání na „vedlejšák“

Pokud máte podnikání jen jako činnost vedlejší, například vedle běžného zaměstnaneckého poměru, můžete spát klidněji – zálohy na sociální pojištění se vám oproti roku 2018 zvyšují jen o 63 korun (viz tabulku) na 1018 Kč, a to ještě ne ve všech případech.

Minimum totiž platí jen ti, kteří s podnikáním začínají, nebo ti, kteří mají dlouhodobě vyšší zisky než 2,4násobek průměrné měsíční mzdy. Pro rok 2020 půjde o částku 83 604 korun (2,4 x 34 835).

| Minimální zálohy u soc. pojištění | ||||||

| Rok | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Průměrná mzda | 26 611 | 27 006 | 28 232 | 29 979 | 32 699 | 34 835 Kč |

| Minimální záloha (u hlavní činnosti) | 1 943 | 1 972 | 2 061 | 2 189 | 2 388 | 2 544 Kč |

| Minimální záloha (u vedlejší činnosti) | 778 | 789 | 825 | 876 | 955 | 1018 Kč |

Minima na zdravotní pojištění pak platit v průběhu roku nemusíte, vše uhradíte najednou, a to až v roce 2020. Odvody vám pojišťovna vypočítá podle toho, jaké máte za předchozí rok příjmy. Příklad: Přivyděláte-li si podnikáním za rok 2019 pouze 30 tisíc korun, zaplatíte zdravotní pojištění za celý rok – a to jen ve výši 2025 korun (tedy 13,5 procenta z poloviny výdělku).

„S podáním přehledu doplatí zaměstnanec, který má podnikání jako vedlejší činnost, plnou částku na zdravotní pojištění. Velkou výhodou vedlejší pracovní činnosti je, že pokud příjmy po odečtení výdajů nepřekročí stanovenou hranici, nevzniká povinnost platit sociální pojištění,“ upřesňuje daňová poradkyně ze společnosti TaxVision Blanka Štarmanová.

„Za vedlejší činnost je považován například výkon samostatné výdělečné činnosti zaměstnanců, důchodců, studentů nebo OSVČ na rodičovské dovolené,“ připomíná Gabriela Ivanco.

Jakub Procházka