English version

English version

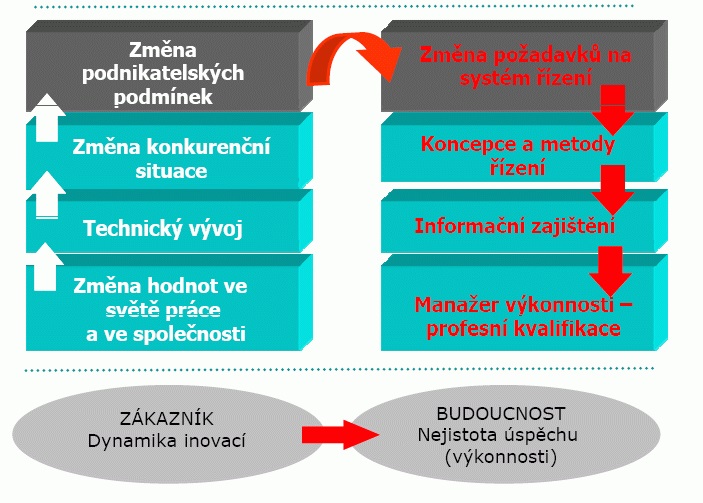

Podnik a s ním i systém řízení podniku je v ovlivněn řadou změn – technických, ekonomických, sociálních a politických. Jedná se o změny v konkurenční situaci, v technickém vývoji, ve světě práce, změnu postojů k životnímu prostředí – tlak na snižování materiální a energetické náročnosti.

Změny v podnikatelských podmínkách mění požadavky na systémy řízení ve třech hlavních oblastech: v koncepci a metodách řízení, v informačním zajištění a v profesní kvalifikaci a znalostní základně řídících technicko-ekonomických pracovníků. Společným jmenovatelem současných proměnlivých podmínek podnikových procesů je rozhodující úloha zákazníka, dynamika inovací procesů i produktů a rostoucí míra nejistoty dosažení úspěchu v budoucnosti. Proto je nutné zabývat se měřením a řízením výkonnosti.

Obr. 1: Východiska pro řízení výkonnosti průmyslového podniku v období globální finanční krize

(Kliknutím obrázek zvětšíte)

(Kliknutím obrázek zvětšíte)Historický pohled na měření a řízení výkonnosti ukazuje vývoj od tradičních přístupů založených na měření finančních měřítek – zisku, rentability, cash flow až po moderní přístupy měření hodnoty pro vlastníky a akcionáře – VBM. Teoretická a praktická oblast měření a řízení výkonnosti se v posledních letech rozšířila o řadu metod a přístupů, jako je balance scorecard, hranol výkonnosti, ekonomická přidaná hodnota, ekonomický zisk, activity based costing a „self-assesment techniques“.

Mezi nevýhody současných přístupů pro aplikaci v podmínkách malých a středních průmyslových podniků patří převažující zaměření na finanční měřítka. Mezi další nevýhody patří finanční nedostupnost sofistikovaných nástrojů měření a řízení výkonnosti, vysoké náklady na implementaci, provoz a aktualizaci. Hlavní nevýhodou je nedostupnost metodických postupů implementace a převaha nefinančních měřítek.

Z těchto důvodů jsem přistoupila k tvorbě konceptu a metodiky měření a řízení výkonnosti, které budou přizpůsobitelné v konkrétních podmínkách v oblasti malých a středních průmyslových podniků.

Cílem tohoto článku je představit navrženou metodiku měření a řízení výkonnosti, která byla koncipována do dvou částí. První z nich je tvorba konceptu měření a řízení výkonnosti, která bude přizpůsobitelná konkrétnímu malému a střednímu průmyslovému podniku. Druhou částí je metodika implementace navrženého konceptu. Tato metodika byla taktéž doplněna katalogem ukazatelů měření výkonnosti, který v návaznosti na navržený koncept usnadní implementaci v podmínkách průmyslové praxe.

Koncept měření a řízení výkonnosti malých a středních průmyslových podniků

Při hledání odpovědi na otázku „Co je výkonnost a následná konkurenceschopnost a co má být měřítkem výkonnosti“ je nutné vzít v úvahu skutečnost jejího rozdílného hodnocení z pozice subjektů, které jsou spjaty s fungováním a existencí podniku.

Vlastníci hodnotí jako výkonný ten podnik, který je schopen dosáhnout maximálního zhodnocení vloženého kapitálu v nejkratším možném časovém horizontu, jako primární kritéria výkonnosti slouží hodnota firmy, ekonomická přidaná hodnota.

Zákazníci hodnotí jako výkonný ten podnik, který je schopen nabídnout kvalitní produkt za cenu odpovídající představě zákazníka, výkonnostními měřítky jsou kvalita, dodací lhůta, cena.

Manažeři hodnotí výkonnost podniku podle úrovně prosperity, stability na trhu, výše hospodárnosti a produktivity, stavu a vývoje peněžních toků, likvidity, rychlosti reakce na změnu vnějšího prostředí.

Výkonný management malých a středních průmyslových podniků potřebuje postup jak měřit, řídit a zlepšit výkonnost podniku. Takový postup pro účinné a efektivní řízení by měl být jednoduchý a efektivní a měl by integrovat tyto rozdílné pohledy na výkonnost.

Výkonnost s ohledem na vnější a vnitřní prostředí

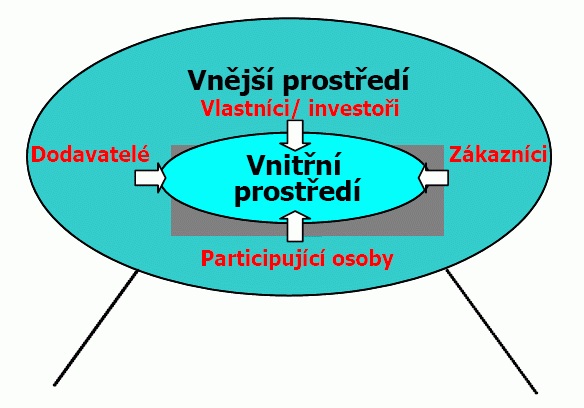

Při měření a řízení výkonnosti je nutné reflektovat vliv vnitřního i vnějšího prostředí podniku. V rámci vnitřního prostředí dochází k transformaci vstupů na výstupy. Ohled je nutno brát i na vnější prostředí, které má vliv na výkonnost podniku – zde figurují subjekty jako dodavatelé, zákazníci, investoři a ostatní participující osoby mající vliv na výkonnost a konkurenceschopnost podniku.

Obr. 2: Výkonnost s ohledem na vnější a vnitřní prostředí podniku

(Kliknutím obrázek zvětšíte)

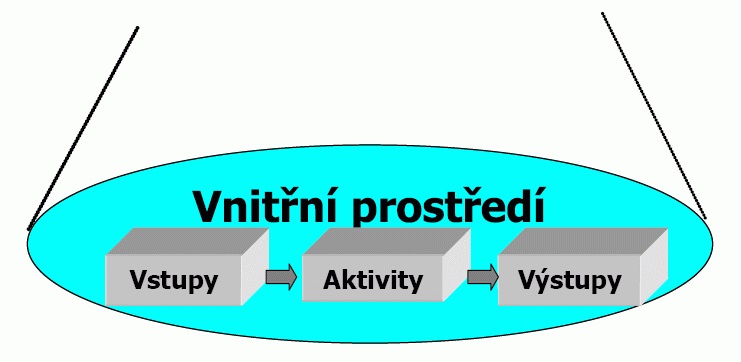

(Kliknutím obrázek zvětšíte)Vnitřní prostředí může být zjednodušeně definováno z pohledu tří signifikantních proměnných – vstupů, výstupů a aktivit.

Obr. 3: Vnitřní prostředí podniku z pohledu výkonnosti

(Kliknutím obrázek zvětšíte)

(Kliknutím obrázek zvětšíte)Vstupy jsou spojeny s náklady. Faktor času je signifikantní pro aktivity (procesy) a kvalita je faktor, který ovlivňuje výstup. Proto je pro vnitřní prostředí důležité propojit nákladový management i s ostatními aktivitami, jako je řízení času a kvality.

Hospodárnost je ovlivňována náklady na vstupy (vstupními náklady). Produktivita indikuje stupeň využití zdrojů v daném čase. Účelnost je ovlivňována kvalitou (množstvím) výstupu. Je nutné uvést v harmonii hospodárnost, produktivitu a účelnost výstupu. Potom výkonnost, která je ovlivněna hospodárností, produktivitou i účelností, může být zlepšována zvyšováním kvality a snižováním nákladů a času. Pouze v případě správné vyváženosti je systém výkonný.

Obr. 4: Výkonnost je ovlivňována nákladovou hospodárností, produktivitou i účelností

(Kliknutím obrázek zvětšíte)

(Kliknutím obrázek zvětšíte)Potom se lze dívat na výkonnost takto: ukazatele hodnocení hospodárnosti jsou zaměřeny na alokaci nákladů, přičemž náklady mohou být spojeny s produktem přímo či nepřímo. Ukazatele hodnocení produktivity indikují intenzitu využití vstupů. Tyto ukazatele jsou ovlivňovány jak nákladovou účinností, kvalitou, tak časem. Ukazatele účelnosti jsou zaměřeny na měření a kontrolu finálního výstupu (výrobku či služby) a mají za úkol ověření jeho vlastností (mechanických, chemických, technických atd.) a spokojenost zákazníka s finálním výstupem. Definování ukazatelů kvality je tedy založeno finálním výstupem. V případě nehmotného výstupu je nutno definovat požadavky zákazníka na produkt.

V tomto případě není dostatečné využití „klasických“ finančních ukazatelů, ale je nutné využít jak finančních, tak nefinančních ukazatelů.

Obecný koncept měření a řízení výkonnosti

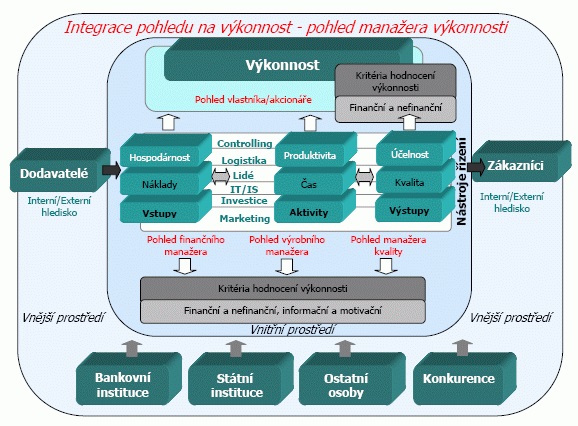

Na základě předcházející úvahy byl vytvořen koncept měření a řízení výkonnosti, který integruje vnější i vnitřní pohled na výkonnost. Z vnějšího pohledu se jedná zejména o pohled zákazníka, konkurence, financujících stran, případně dodavatelů a ostatních participujících osob.

Výkonnost vnitřního prostředí lze vnímat z pohledu výrobního manažera, manažera kvality, finančního manažera a vlastníka podniku (vlastník podniku může být v konkrétních případech vnímán z pohledu vnitřního nebo vnějšího prostředí). Dílčí oblasti mohou být dále větveny s ohledem na dílčí procesy.

Obr. 5: Koncept měření a řízení výkonnosti malých a středních průmyslových podniků

(Kliknutím obrázek zvětšíte)

(Kliknutím obrázek zvětšíte)Pro jednotlivé skupiny výkonnosti integrované v navrženém konceptu je nutno vytipovat ukazatele výkonnosti tak, aby podporovaly dosažení žádaných strategických cílů. Pro podporu výběru těchto ukazatelů byl vytvořen katalog ukazatelů měření výkonnosti, který usnadní výběr konkrétních ukazatelů a tím i implementaci systému měření a řízení výkonnosti.

Návrh jednotlivých fází pro zavedení navřeného modelu měření a řízení výkonnosti malých a středních průmyslových podniků

Na základě vytvořeného obecného konceptu měření a řízení výkonnosti je možné vytvořit konkrétní model hodnocení výkonnosti, který bude přizpůsoben specifickému podniku a jeho strategickým cílům.

Jako podporu pro měření a řízení výkonnosti malých a středních průmyslových podniků je vhodné využít stávající IS nebo MIS, případně MS Excel, který je často využíván i manažery velkých podnikůjako nástroj zpracování dat ze standardních informačních systémů i z manažerských informačních systémů.

Pro podporu tvorby modelu byla vypracována metodika, která zahrnuje 7 dílčích fází, které jsou uvedeny v tabulce (obrázek 6).

Obr. 6: Návrh jednotlivých fází pro zavedení navrženého modelu měření a řízení výkonnosti malých a středních průmyslových podniků

(Kliknutím obrázek zvětšíte)

(Kliknutím obrázek zvětšíte)Převzato z časopisu Úspěch vydávaného Akademií produktivity a inovací. Autor článku: Ing. Helena Aschenbrennerová, Ph.D., Deloitte.