English version

English version

Lednová prognóza ČNB počítá s tím, že v roce 2023 reálný HDP nepatrně klesne (−0,3 %), ale napřesrok se růst HDP obnoví, a to na 2,2 % i díky oživení spotřeby a investic. Co toto všechno znamená pro širokou oblast stavebnictví a realitního trhu? Na to mohou dát odpověď studie renomovaných expertů Asociace pro rozvoj trhu nemovitostí, CEEC Research a Colliers.

Rok obav a očekávání

Citelný pokles dynamiky hospodářství se odrazil i v celkovém objemu úvěrů na bydlení, jehož meziroční růst ke konci roku jen mírně překročil 6 %. Lze předpokládat, že s ohledem na setrvávání úrokových sazeb na zvýšených úrovních a kvůli nepříliš příznivému hospodářskému výhledu zůstane úvěrová dynamika poměrně nízká i v roce 2023. „Rok 2022 měl být pro investiční trh prvním pocovidovým rokem s velkými očekáváními, ale geopolitický vývoj, a zejména pak blízkost války na Ukrajině vzbudily u mnohých potenciálních investorů obavy.

Ty sice byly s postupující dobou trvání konfliktu mírně otupeny, ale i tak poptávku po koupi nemovitostí, zejména ze strany zahraničních investorů, ovlivnily. Opět se projevila síla domácího kapitálu, a to jak institucionálního, tak privátního. Domácí investoři trhu věří, orientují se na něm a aktivně vyhledávají příležitosti,“ komentuje Zdenka Klapalová, ředitelka Knight Frank Czech Republic a prezidentka Asociace pro rozvoj trhu nemovitostí.

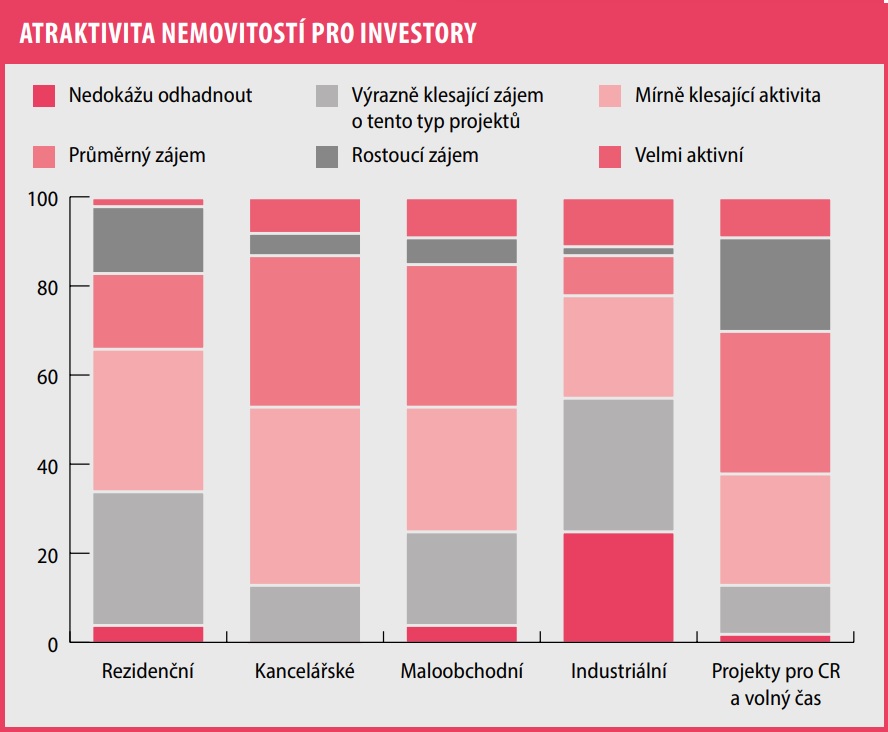

Za celý rok 2022 eviduje trh prodeje komerčních nemovitostí v hodnotě 2,03 miliardy eur, tedy téměř 50 miliard korun. Stejně jako v roce předešlém je tu však jedno Ale: stále častějším trendem je převod nemovitostí v rámci portfolií firem, které jsou na vrcholné úrovni zastřešeny stejnou vlastnickou strukturou. „Český trh je také aktuálně ovlivněn nedostatkem kvalitních investičních produktů. To je dáno jednak nedostatečnou výstavbou a jednak skutečností, že majitelé zatím nemají důvod akceptovat korekci yieldů, ke které v některých segmentech dochází. Ceny trofejních a prvotřídních investičních nemovitostí se drží na stejné úrovni,“ doplňuje Zdenka Klapalová.

Trh je ovlivněn i dalšími faktory

Parametry a struktura financování se stává ještě více konzervativní, banky kladou – i ve vztahu k legislativním změnám – větší důraz na ESG témata a udržitelnost projektů. Tyto preference se mimo jiné promítají do rostoucího zájmu o korporátní (ideálně zelené) dluhopisy. Zkušení developeři a kvalitní (tedy udržitelné) projekty nemají se získáním úvěrů problém.

Vývoj rezidenčního trhu

Rok 2022 silně kontrastoval s předchozím rokem 2021, který byl v mnoha ohledech rekordní. Během covidového období se lidé právem obávali budoucí inflace a znehodnocení svých úspor a zároveň panovaly příznivé podmínky na hypotečním trhu. To vedlo v roce 2021 k enormní poptávce po bytech a dramatickému růstu jejich cen, což následně vedlo ke snížení jejich nabídky a vysokému objemu poskytnutých hypotečních úvěrů.

Rok 2022 byl rokem návratu k normálnímu vývoji rezidenčního trhu a k jisté stabilizaci po extrémním pocovidovém roce 2021. Zatímco první polovina roku byla i přes mírné zpomalení trhu stále ještě ve znamení relativně vysokých prodejů a akcelerace cen, druhá polovina roku zaznamenala zabrzdění až následnou stagnaci růstu cen a propad prodejů, který prakticky kopíroval pokles hypotečního trhu. Na celém vývoji rezidenčního trhu v roce 2022 se zásadním způsobem podepsal zejména prudký nárůst úrokových sazeb a přísná pravidla pro poskytnutí hypoték, tedy jevy, které společně způsobily nedostupnost hypotéky pro podstatnou část střední třídy.

Další veličinou, která trh s bydlením v loňském roce zásadně a negativně ovlivnila, byl válečný konflikt na Ukrajině. Právě výše zmíněné události stojí za tím, že loňské prodeje dosáhly nejnižší hodnoty od roku 2011.

Legislativa nepomáhá

„Nejvýraznějším problémem českého trhu je špatná legislativa a vysoká míra korupce na obcích, která omezuje počet projektů, jež se dostávají do prodeje. Tento problém bude přetrvávat, pokud se nepodaří prosadit funkční znění nového stavebního zákona. Tomu ale bohužel nyní nic nenasvědčuje. Ceny nových bytů v Praze jsou dvojnásobné proti srovnatelným trhům, jako je třeba polská Varšava. Ekonomická krize je sice dočasně srazí, ale z dlouhodobého hlediska je k jejich stabilizaci na úrovni přijatelné pro střední a vyšší příjmovou skupinu potřebná právě změna fungování státu, čemuž má přispět nový stavební zákon,“ říká Marcela Fialková z UDI Group.

Výrazné snížení cen nečekejme

„Byť by si to mnozí přáli, dlouhodobě nelze očekávat pokles cen nové výstavby v rezidenčním segmentu. Náklady developmentu rostou, zdražují se všechny vstupy, což je dané mimo jiné požadavky na technologickou úroveň a udržitelnost projektů. Developeři tedy nemají prostor pro snižování prodejních cen. Oživení prodejů nastane s postupným poklesem úrokových sazeb. Vekou změnu rovněž zaznamená rozvoj projektů určených pro kvalitní nájemní bydlení,“ dodává Zdenka Klapalová.

„Zájem institucionálních investorů se zaměřuje čím dál více právě na projekty nájemního bydlení. Například ve Velké Británii představuje tento segment třetí nejvyhledávanější sektor, a tvoří tak podstatný podíl investic do komerčních nemovitostí,“ doplňuje Zdenka Klapalová.

Retail své investice směřuje ke kvalitě

Z dostupných statistik je patrné, že reálné tržby v maloobchodu v roce 2022 poklesly především proto, že na nákupní chování domácností dolehla ekonomická situace a nejistota spojená s vysokou inflací a růstem cen energií. Intenzivnější sbližování a propojování tradičního kamenného a online obchodu je jednou z reakcí na pokles celého e‑commerce trhu. Na druhé misce vah experti naopak zaznamenali nárůst online prodeje klasických kamenných retailerů.

„Vyšší náklady energií ukrojí část disponibilních zdrojů domácností, snížení nákupního košíku z hlediska objemu i struktury zboží,“ komentuje Andrea Sukopová z Komerční banky. Nové plochy retail parků přibývají jen mírným tempem a těžiště investic směřuje do modernizace a zvyšování kvality obchodních prostor. Velkým tématem pro obchodní centra i jejich nájemce bude v nejbližším období vývoj cen na trhu energií.

Kancelářský trh ve znamení opatrnosti

V oblasti kancelářských nemovitostí se i přes mírný nárůst objem dokončených prostor drží pod dlouhodobým průměrem, neobsazenost prostor se stabilizovala na 7,7 %. Oproti předchozímu roku je znatelná velká opatrnost ze strany developerů. V roce 2022 byla zahájena výstavba jen 57 000 m2 nových kancelářských prostor, ve výstavbě se tak nacházelo pouhých 184 000 m2 s plánovaným dokončením v následujících dvou letech, z velké většiny však v roce letošním. Na konci roku narostl objem moderních kancelářských ploch v Praze na 3,8 milionů m2.

Relativně malý objem dokončených prostor ale přispěl ke stabilizaci neobsazenosti v průběhu roku. Stejně jako v ostatních segmentech trhu se i zde projevují rostoucí náklady na energie. „Mimořádně silný tlak na úsporu energií a poplatků u starších nemovitostí formou dodatečných provozních a technických opatření si vyžádá neplánované investiční náklady,“ dodává Pavel Čermák z Grinity. Velkým tématem tohoto segmentu jsou a budou energetické audity budov a téma ESG.

Udržitelné certifikace budov vnímají odborníci jako naprosto nutný standard. Rostou požadavky na přestavbu a úpravu starších nemovitostí, které již nebudou odpovídat požadavkům ESG. Splnění těchto norem bude klíčové jak pro financující instituce, tak pro nájemníky a investory. „Tento trend bude pro novou výstavbu a postupnou revitalizaci a adaptaci starších kancelářských objektů zcela zásadní,“ dodává Zdenka Klapalová.

Průmysl je i přes ochlazení stále hladový

Vysoká investiční poptávka po skladových a průmyslových nemovitostech přetrvává a bude tomu tak i v roce 2023. Dostupnost tohoto produktu na investičním trhu je ovšem velmi omezená, protože velká většina developerů staví za účelem jejich dlouhodobého držení bez záměru prodeje. „Poptávka po nájemních prostorech bude nadále převyšovat nabídku, což bude nadále tlačit nájemné vzhůru, i když ne tak výrazně jako v posledním roce,“ komentuje Karel Škrdle z Knight Frank.

Nemovitosti pro cestovní ruch

Po dvou letech covidových opatření oblast cestovního ruchu opět akcelerovala. Česká republika je stále vnímaná jako bezpečné místo pro rekreaci, ale na druhou stranu v některých segmentech trhu se promítají vysoké ceny energií a v lyžařských střediscích také teplé počasí během zimních měsíců. Nedostatek sněhu oslabuje zimní turistiku, což se sekundárně promítá do oblasti nemovitostí.

„Na trh se dostane velké množství rekreačních nemovitostí, které byly pořízeny v letech 2020 až 2021,“ domnívá se Alice Slámová z UBM Development Czechia. V oblasti cestovního ruchu se podle expertů promítne slábnoucí kupní síla obyvatel. Energetická krize a finanční krize donutí některé domácnosti zbavit se objektů pro volný čas.

Nájmy a zelené reality rostou nejen v Česku

Urbanizace, nedostatečná nabídka bytů a růst střední třídy jsou hlavními hnacími silami trhu s bydlením ve střední a východní Evropě. A současně silně roste zájem nájemců o zelené a energeticky úsporné budovy, zejména díky finančním přínosům – to jsou hlavní body studie Colliers nazvané Sektor bydlení v zemích CEE-6. Poznejme potenciál tohoto segmentu trhu. Studie výše zmíněná data ARTN potvrzuje i v širších mezinárodních souvislostech.

V roce 2022 došlo v zemích střední a východní Evropy (CEE) k výraznému růstu nabídky bytů formou pronájmu bytů institucionálními investory (segment PRS). Největší nárůst zaznamenalo Maďarsko (+301 %), Rumunsko (+244 %), Polsko (+217 %) a Bulharsko (+173 %). I přes nižší meziroční růst zůstává Česká republika lídrem tohoto trhu. Vyplývá to ze studie společnosti Colliers Trh pronájmů a studentského či sdíleného bydlení je v regionu CEE méně rozvinutý než v západní Evropě.

Většina bytového fondu ve střední a východní Evropě je stále ve vlastnictví soukromých osob nebo obcí. V posledních letech však v regionu sledujeme nárůst tzv. institucionálního nájemního trhu, výrazný je zejména ve Varšavě, Praze, Budapešti a Bukurešti, v menší míře pak také v Sofii a Bratislavě. Trhy mimo hlavní města začaly rovněž růst, a to především v Polsku a České republice.

Hlavní hnací síly trhu s bydlením v zemích CEE

S rozvojem měst ve střední a východní Evropě roste poptávka po nájemním bydlení v městských oblastech. Mnoho lidí se stěhuje z venkova do měst za prací, vzděláním a dalšími příležitostmi. Mnoho z těchto osob hledá flexibilní a kvalitní nájemní bydlení, což vede ke zvýšené poptávce po nájemních bytech a servisovaných projektech institucionálních pronájmů.

Další silou, která pohání růst trhu s bydlením ve střední a východní Evropě, je chybějící nabídka bytů. To motivuje rostoucí počet institucionálních investorů, jako jsou soukromé kapitálové společnosti nebo specializované fondy a nemovitostní investiční fondy, aby začaly v regionu investovat. Lákají je relativně nižší náklady a vyšší potenciální výnosy v porovnání se západní Evropou a také rostoucí poptávka po nájemním bydlení.

Spolu s rozmachem střední třídy si také stále více lidí může dovolit pronajmout byt spadající do kategorie PRS a platit za kvalitnější služby, modernější design interiéru a lepší lokalitu. Před soukromým vlastnictvím dávají této formě pronájmu přednost i příslušníci mladších generací, a to zejména díky jejich životnímu stylu vyžadujícímu mobilitu a oceňujícímu koncept sdílené ekonomiky. Ačkoliv je institucionální pronájem dražší než pronájem nabízený individuálními pronajímateli, je pro řadu výhod, které nabízí, stále populárnější.

Mnoho stávajících PRS objektů tak má dnes dokonce pořadníky zájemců o nastěhování. Rostoucí náklady na úvěry na bydlení navíc způsobují, že část populace si jednoduše nemůže dovolit koupit byt nebo se nechce vázat dlouhodobými úvěrovými závazky. Institucionální nájem je často levnější než splátka hypotéky a pro jednotlivce je mnohem pružnější a flexibilnější.

Šance pro stavebnictví – trh soukromého bydlení bude slábnout

V zemích střední a východní Evropy je historicky velmi silný trh soukromého bydlení. Zájem o bydlení v soukromém vlastnictví je zde výrazně vyšší než v západoevropských zemích, kde vidíme vyšší podíl nájemníků. Dá se ale očekávat, že trend se i v zemích CEE postupně obrátí.

Pokud se podíváme na zásobu existujících PRS projektů ve vlastnictví developerů a investorů, Česká republika představuje s téměř 62 500 jednotkami (+10 % oproti roku 2021) v rámci CEE stále vedoucí pozici. Následuje Polsko s cca 10 000 jednotkami (+217 % oproti roku 2021).

Na vzestupu je také trh se studentským ubytováním a sdíleným bydlením. Ten po útlumu během pandemie opět nabírá na síle. Studenti bývají v zemích střední a východní Evropy z velké části tradičně ubytováni na studentských kolejích patřících univerzitám. Ubytování studentů v soukromě vlastněných nemovitostech představuje stále relativně nový, nicméně rostoucí segment trhu. Trh se sdíleným bydlením je v regionu CEE rovněž novým fenoménem, který se však také pomalu rozrůstá. Ze šesti analyzovaných zemí střední a východní Evropy je tato forma bydlení zatím známá pouze v České republice, Polsku a na Slovensku.

Ceny nemovitostí rostou a ještě porostou

Ceny nemovitostí v EU mají v posledních 10 letech trvale rostoucí tendenci. V letech 2015 až 2021 došlo v zemích EU-27 celkem k nárůstu o 38 %. Jedny z největších nárůstů byly zaznamenány ve střední a východní Evropě, vůbec nejvyšší v Maďarsku (+108 %). Výrazný nárůst nastal také v České republice (+84 %) a na Slovensku (+54 %), následovalo Bulharsko (+49 %), Polsko (+48 %) a Rumunsko (+34 %). K nejnižšímu nárůstu mezi zeměmi EU došlo v Itálii (+3 %) a na Kypru (+4 %).

Trendem jsou energeticky účinné budovy

Role zelených a energeticky úsporných budov pro nájemce silně roste, a to nejen jako výsledek politiky ESG, ale také díky jejich finančnímu přínosu. Očekáváme, že v důsledku toho brzy vzroste rozdíl v nájemném a hodnotě mezi zelenými/energeticky efektivními a ostatními nemovitostmi ve všech zemích skupiny CEE-6. Tento trend by se měl týkat všech sektorů nemovitostí, včetně rezidenčního bydlení.

Stavebnictví se nevyhne poklesu

Přes všechno výše řečené, přes jistý hlad na trhu, a přestože hlásí stavební firmy průměrné vytížení kapacit na úrovni 92 %, očekávají v roce 2023 na trhu stavebních prací pokles −2,6 %. Sektor se vyrovnává s řadou nepříznivých ekonomických faktorů, které silněji dopadají na vývoj v segmentu pozemního stavitelství, kde se očekává pokles −3,2 %. Vyplývá to z Kvartální analýzy českého stavebnictví Q1/2023 zpracované analytickou společností CEEC Research.

Méně stavebních povolení, zahájené bytové výstavby a veřejných zakázek

Téměř tři čtvrtiny dotázaných stavebních společností očekávají v roce 2023 pokles trhu stavebních prací. Průměrně firmy očekávají pokles trhu o 2,6 %. Sektor se vyrovnává s řadou nepříznivých ekonomických faktorů, které silněji dopadají na vývoj v segmentu pozemního stavitelství, kde se očekává pokles −3,2 %. Inženýrské stavitelství klesne jen o 1,6 %, neboť se opírá zejména o pokračující financování dopravních staveb ze strany veřejných zadavatelů.

„Ředitelé stavebních společností potvrzují klesající predikci trhu stavebních prací z minulého období, ale zatímco na podzim se čekal pro letošní rok pokles −4,6 %, dochází k lehkému zmírnění očekávání poklesu na −2,6 %. Je to dáno tím, že se zmenšují obavy ohledně vývoje doznívající energetické krize a dostupnosti stavebních materiálů, navíc je to provázeno slušnou naplněností kapacit stavebních firem na první polovinu roku,“ vysvětluje Michal Vacek, výkonný ředitel CEEC Research.

Poptávkovou stranu negativně ovlivňuje inflace a drahé financování úvěrů. Z pohledu objemu práce pro české stavebnictví hrají stále klíčovou roli také veřejné zakázky. Počet oznámených veřejných zakázek ve stavebnictví za rok 2022 klesl meziročně o 10,3 %, jak dále vyplývá z analýzy CEEC Research. Podle údajů Českého statistického úřadu za leden 2023 klesl meziročně počet vydaných stavebních povolení o −7,4 % a bylo také méně zahájené bytové výstavby o −8,8 %.

Mírný pokles nevylučuje Jaroslav Heran, generální ředitel společnosti Metrostav: „Očekávám pokračování nejistoty ohledně cenových vstupů, výrazné omezení poptávky privátních investorů, a to zejména v oblasti bytové výstavby, kde v důsledku nárůstu úrokové míry hypoték dochází k razantnímu zamrznutí trhu. Na straně zhotovitelů budou přetrvávat problémy vysokých cen energií a nedostatku pracovních sil v řadě oborů.“

Pro příští rok se očekává stabilizace odvětví

Lehce optimističtější jsou ředitelé stavebních společností v predikci pro rok 2024, kde se zatím očekává stabilizace trhu. Růst očekává 52 % firem, ale průměrně jde o růst jen +0,4 %. Jak stavebnictví pomohou chystané kroky vlády?

„Na Ministerstvu pro místní rozvoj si uvědomujeme, že stavebnictví stejně jako další sektory ekonomiky má před sebou těžký rok. Proto usilujeme o to, aby překážek ze strany státu bylo pro stavební firmy co nejméně. Výstavbu v Česku zjednoduší rezortem předložená novela stavebního zákona a také digitalizace stavebního řízení,“ říká Ivan Bartoš, místopředseda vlády pro digitalizaci a ministr pro místní rozvoj ČR.

A pokračuje: „Celkový objem investic ve stavebnictví omezuje i to, že čím dál více lidí kvůli vysokým úrokům nedosáhne na hypotéku. Ministerstvo pro místní rozvoj chce nastartovat dlouhodobý trend výstavby dostupných nájemních bytů. Za klíčovou považuji spolupráci obcí a soukromých investorů, kterou podpoříme sítí regionálních poradenských center. V první polovině roku Státní fond podpory investic spustí program Nájemní bydlení, který nabídne kombinaci dotace a výhodného úvěru všem právnickým osobám. V budoucnu výstavbu dostupných bytů podpoříme i z evropských peněz, z Národního plánu obnovy by na ni mohlo jít zhruba 8 miliard korun. Do financování chceme zapojit Evropskou investiční banku a další zdroje.“

Rok ve jménu stability

„Vláda se snaží celou řadou kroků ekonomický vývoj v průběhu tohoto roku stabilizovat. Za jeden z těchto stimulantů lze považovat snahu udržet hladinu nově vypisovaných stavebních tendrů v rezortu dopravy na stále atraktivní úrovni, o čemž svědčí rozpočet Státního fondu dopravní infrastruktury, který je sestaven na 150,9 miliardy korun a celkovou výší překonává rozpočty předcházející,“ doplňuje Martin Kupka, ministr dopravy ČR.

„Rok 2023 bude pro stavebnictví obdobím postupné stabilizace. Po překotném růstu poptávky po stavebních materiálech, kterou trh nestíhal uspokojit, a jejím následném ochlazení se vrátíme ke stabilnějšímu tempu výstavby. V segmentu rezidenčního bydlení predikujeme, že během letošního roku lidé položí základy zhruba 17 tisíc rodinných domů,“ analyzuje Robert Krestýn, Business Development & Marketing Director společnosti Wienerberger, která nabízí hlas producentů stavebních materiálů.

Pozitivní výhled vývoje bytové výstavby předpokládá Dušan Kunovský, majitel společnosti Central Group: „U trhu s novými byty očekáváme stabilitu. Starší byty v poslední době o něco zlevnily, ale ty nové si svoji cenu drží a budou si ji držet i nadále. Developeři výstavbu raději odloží, než aby při současném extrémním zvýšení všech nákladů prodávali pod cenou. Oživení trhu očekáváme už letos v jarním období, protože jaro bývá tradičně sezonou nejsilnějších prodejů nových bytů, a dá se také předpokládat, že lidé už překonají psychický šok z energetické krize, inflace a celkové nejistoty. Výrazné oživení rezidenčního trhu by pak mělo přijít v průběhu příštího roku, kdy by sazby hypoték mohly klesnout k úrovni 3 % ročně. To už je hranice, kdy měsíční splátky hypotéky mohou být nižší než nájemné.“

Kapacity stavebních firem jsou naplněné

Kapacity stavebních společností jsou do poloviny roku 2023 stále na vysoké úrovni vytížení (92 %). Vysoká kapacitní vytíženost je v této době, kdy jsou predikce směřovány spíše směrem dolů, dána několika faktory. Jedním z faktorů jsou kontrakty, které byly nasmlouvány v dřívějších letech, nebo nedostatek pracovní síly, kde i přes snahu stavebních společností na pracovním trhu není možné sehnat kvalifikovanou pracovní sílu, a tím zvýšit své kapacity.

Převzato z časopisu Komora. Autoři článku: Jana Lavičková, Marta Lipovská a Marie Mocková