English version

English version

V inflačním prostředí, které se léta české ekonomice vyhýbalo, bude záviset na předvídatelné měnové politice ČNB a na rozumné rozpočtové politice vlády. Šéf Komory zároveň upozornil, že růst průmyslové produkce bude letos nižší (4,8 %) než loni, kdy zásadně a pozitivně ovlivnil vývoj tuzemské ekonomiky.

„Rok 2021 nebyl v pravém slova smyslu rokem restartu. Výsledky loňského roku ovlivnil především tvrdý lockdown v roce 2020. Ekonomika fungovala pod svým potenciálem a teprve v průběhu roku 2022 budeme mít šanci na zvrat,“ je přesvědčen prezident Hospodářské komory Vladimír Dlouhý. Růst HDP bude podle něj tažen zejména spotřebou domácností vlivem rostoucích reálných mezd a také díky odložené spotřebě domácností z let 2020 a 2021.

Vývoj mezd

„Mzdy i v tomto roce reálně vzrostou, a to i přes relativně vyšší inflaci, zejména kvůli tomu, že firmy trpí nedostatkem zaměstnanců s žádanou kvalifikací i zaměstnanců vůbec,“ vysvětlil Dlouhý.

Podle komorové prognózy se dynamika hrubých mezd po loňském jednorázovém vyčerpání „daňového polštáře“, vytvořeného zrušením superhrubé mzdy a zvýšením základní daňové slevy, v letošním roce zvýší. Nominální mzdy meziročně vzrostou nejčastěji o 2 000 až 3 000 Kč. „Průměrná hrubá měsíční mzda tak v roce 2022 přesáhne 40 tisíc korun,“ upřesnil Dlouhý.

I letos stejně jako vloni budou nejvyšší mzdy vypláceny na kvalifikovaných pozicích v nejdynamičtěji se rozvíjejících pododvětvích, jako jsou činnosti v oblasti nemovitostí, informační a komunikační činnosti, peněžnictví a pojišťovnictví. Vzhledem k vysoké základně bude v daných oblastech i absolutně nejvyšší meziroční nárůst mezd.

V procentuálním vyjádření nejvýrazněji porostou mzdy v činnostech v oblasti nemovitostí, v maloobchodě a velkoobchodě, ale i v ubytování a pohostinství. „Předpokladem udržitelného vývoje mezd ale je, aby nová vláda při přepracování státního rozpočtu na rok 2022 v části týkající se platů v rozpočtové sféře byla střídmá,“ zdůraznil Dlouhý.

Hospodářská komora upozorňuje, že i růst konečné spotřeby bude částečně oslaben předpokládaným navýšením úrokových sazeb ČNB, což povede ke snížení objemu prostředků vynakládaných na běžnou spotřebu a současně k poklesu zájmu o spotřebitelské úvěry.

Komorová národohospodářská prognóza na rok 2022:

- HDP (r/r, stálé ceny): 4,3 %

- HDP (r/r, běžné ceny): 8,0 %

- Inflace (CPI, roční průměr): 5,6 %

- Tvorba hrubého fixního kapitálu (r/r, stálé ceny): 5,0 %

- Průmysl (r/r, stálé ceny): 4,8 %

- Nominální průměrná hrubá mzda (r/r): 7,0 %

- CZK/EUR (roční průměr): 24,8

Investice firem

Vedle spotřeby domácností bude v letošním roce růst ekonomiky tažen také investicemi. Podle Hospodářské komory bude nedostatek kvalifikované pracovní síly jak hnací silou, tak i bariérou bránící v následujícím období soukromým investicím.

„Zaznamenáváme snížení investičního apetitu i u velkých hráčů na trhu s relativním dostatkem finančních prostředků k řešení jinak obvyklých výzev. Růst fixních investic je tak nejistý. Předpokladem růstu je, aby vláda investory povzbudila zpětným prodloužením a rozšířením daňových pobídek při pořízení nového majetku. Jinak hrozí, že v důsledku růstu cen energií a produkčních cen bude tvorba hrubého fixního kapitálu výrazně pomalejší, nebo bude dokonce stagnovat,“ varoval Dlouhý.

Na nedostatečné investice firem do strojů a technologií upozornila Hospodářská komora v minulém období již několikrát. Investice firem do pořízení majetku potřebného k podnikání rostly vloni velmi pomalu, což ohrožuje oživení a trvalejší udržitelný růst české ekonomiky. Nové vládě proto doporučila daňově zvýhodnit i pořízení investic do 3. odpisové skupiny, kde se strojní a technologická zařízení standardně amortizují 10 let.

Firmy snižují marže, inflace přesto dosáhne 5,6 %

Přestože většině podnikatelů vzrostly ceny vstupů, zvýšení cen vlastní produkce neplánují všichni z nich. Nemalá část podnikatelů sníží své marže, v plánu to mají zejména menší firmy. Růst cen vstupů se tak v plné míře nepromítne do spotřebitelské inflace, přístup podnikatelského sektoru bude dopady růstu produkčních cen na spotřebitele tlumit. Přesto roční míra inflace dosáhne 5,6 %. Vrchol inflační křivky prognóza vidí zhruba v polovině prvního čtvrtletí 2022.

Pozitivně bude k růstu HDP přispívat i zahraniční obchod. Ten ale bude z velké části vykompenzován změnou stavu zásob. Zpětná vazba z členské základny Hospodářské komory signalizuje, že provedené i plánované zvyšování základních úrokových sazeb ze strany ČNB nemusí mít na české podnikatele takový negativní dopad, jak se očekávalo. Trhem předvídatelné posilování koruny v důsledku měnové politiky ČNB tak zřejmě výrazněji nepoškodí české exportéry, mohlo by naopak tlumit problém zdražujících se dovážených vstupů.

Ve srovnání s loňským vývojem se tempo průmyslové výroby o několik procentních bodů zpomalí. Záleží přitom také na naplnění rizik, především na epidemickém vývoji a načasování plnohodnotného obnovení dodavatelsko-odběratelských řetězců. Strukturální změna ekonomiky, která byla koronavirovou krizí urychlena, může být v krátkém horizontu vnímána jako pozitivní i negativní riziko zároveň. Pozitivním rizikem je čerpání peněz v rámci Národního plánu obnovy a rychlost zapojení těchto prostředků do reálné ekonomiky.

Hrozby a příležitosti 2022

Komora vedla od 14. do 22. listopadu loňského roku anketu s názvem Hrozby a příležitosti příštího roku. Cílem bylo zjistit, jak podnikatelé vnímají budoucí ekonomický vývoj a jaká úskalí očekávají v roce 2022. Celkem se do šetření zapojilo 398 respondentů – podnikatelů a zároveň členů HK ČR, a to ze všech krajů ČR a všech hlavních odvětví ekonomiky.

Obnova českého hospodářství není myslitelná bez silného zapojení soukromých investic. Právě investiční apetit firem je zásadním faktorem vstupujícím do prognóz dalšího ekonomického vývoje a zároveň také velkou neznámou. Zeptali jsme se proto firem, do čeho potřebují investovat, co jim v tom nejvíce brání a jak vidí svoji investiční aktivitu v příštím období.

Na základě odpovědí jsme mimo jiné zjistili, co je hlavním důvodem k potenciálním potřebným investicím. Většina (54 %) respondentů uvedla, že snaha udržet či rozšířit produkci zboží a poskytování služeb je hlavním motorem pro investování v jejich firmě. Týká se to především sektoru služeb a firem s více než 250 zaměstnanci.

Dvě pětiny (42 %) účastníků ankety potřebují investovat, aby zvýšili produktivitu práce, a 37 % respondentů proto, aby snížili náklady. Tyto dva důvody převládají ve zpracovatelském průmyslu, kde na předních místech figuruje i nedostatek pracovní síly, který je s uvedenými problémy úzce spojen.

Je pozoruhodné, že prozatím jsou pro podnikatele jen okrajovým důvodem k investicím regulatorní požadavky (7 %). Lze však předpokládat, že do budoucna zejména v souvislosti s rozšířením klimaticko-energetické legislativy výrazně vzroste i tato motivace.

Náklady na práci, nejistota a růst cen

Přestože firmy mají často silné investiční potřeby, neznamená to, že investice mohou být snadno realizovány. Překážek v investičním rozhodování je v současnosti celá řada, a proto jsme se ptali na to, co brání firmám při rozhodování o investicích v následujícím období. Respondenti mohli volit z 15 nabízených bariér.

Nejčastěji zmiňovanou překážkou investic jsou rostoucí náklady práce (uvedlo 50 % respondentů), a to především u menších firem a dále ve stavebnictví a v restauračních službách. V těsném závěsu skončila nejistota ohledně dalšího vývoje (uvedlo 47 % respondentů). Tuto nejistotu pociťují zvláště silně firmy působící v restauračních službách vzhledem k mimořádným opatřením vlády v souvislosti se šířením koronaviru a ve zpracovatelském průmyslu z důvodu narušených dodavatelsko-odběratelských řetězců.

Třetí nejintenzivněji vnímanou překážkou investic (uvedlo 43 % respondentů) jsou rostoucí ceny energií, materiálů, meziproduktů a zařízení. Kvůli vyšším provozním nákladům totiž často firmám na investice nezbývají peníze. Významnou roli hraje tento faktor především ve zpracovatelském průmyslu a u větších firem.

Na předním místě se objevuje nedostatek personálu s potřebnou kvalifikací (uvedlo 41 % respondentů), který trápí všechny obory už řadu let, především pak stavebnictví a s koronavirovou krizí nově i restaurační služby a maloobchod. Nedostatek pracovní síly je tak i hnací silou i bariérou bránící investicím.

Pandemií postižené segmenty budou investovat méně

S velkým odstupem se na dalších příčkách umístily problémy spojené s nadměrnou administrativou (stavební řízení, daňová zátěž, požadavky regulace), s narušením dodavatelsko-odběratelských řetězců (dodací lhůty, nedostatek dodavatelů) nebo s financováním podniku (nedostatek vlastních finančních prostředků, podmínky pro získání financování, existenční problémy). Jen zcela marginální počet respondentů (3 %) nevidí žádné překážky pro realizaci investic.

Výsledkem působení výše zmíněných faktorů (stimulů a naopak bariér) je, že v následujícím období bude investovat více či stejně jako vloni 65 % repondentů. Třetina (35 %) účastníků ankety bude peníze určené na investice snižovat, což je ale v situaci s extrémně nejistými vyhlídkami dalšího vývoje potěšující výsledek – očekávali jsme mnohem horší číslo.

Oproti předchozím výsledkům se však změnila struktura odpovědí. Zatímco v srpnu očekávaly pokles investic především menší firmy a ty velké počítaly častěji s růstem, v listopadu byly výsledky u všech sledovaných velikostních kategorií v podstatě shodné.

Ukazuje se tak snížení investičního apetitu i u velkých hráčů na trhu s relativním dostatkem finančních prostředků k řešení jinak obvyklých výzev. Co se týká oborového členění, zhoršení investiční aktivity se zřejmě bude týkat hlavně koronavirovou krizí nejvíce postižených oborů (restaurační služby, cestovní ruch a část maloobchodu).

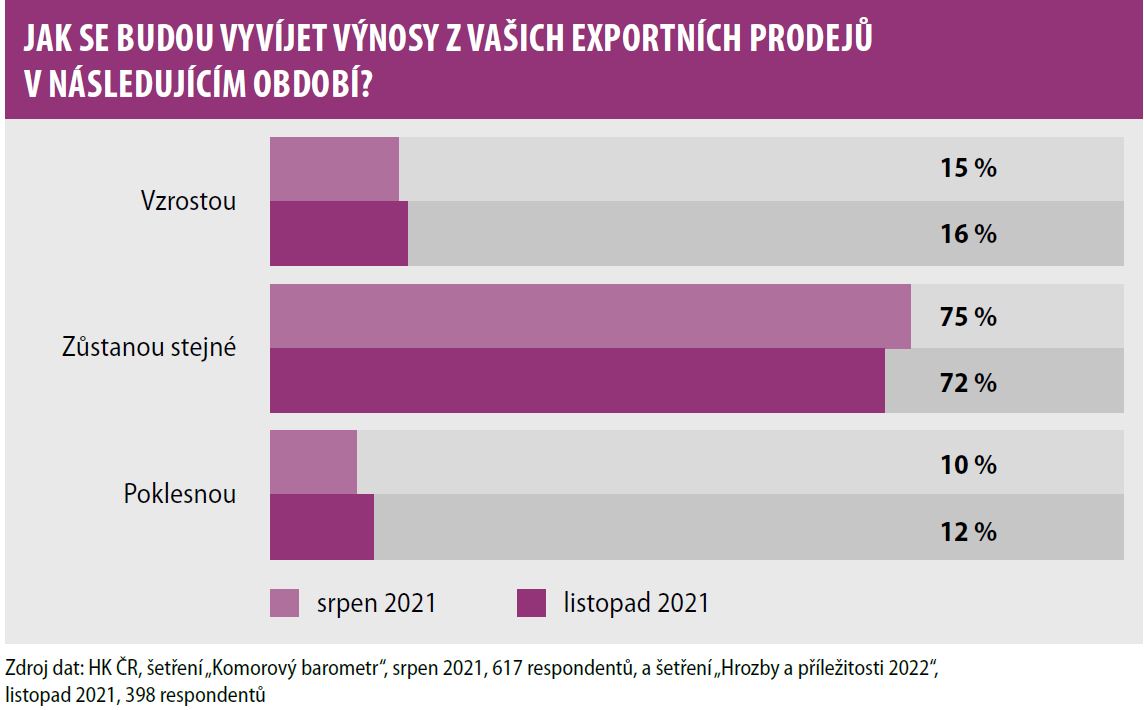

Exportéři jsou optimističtější než hráči na domácím trhu

Celkem 71 % respondentů v listopadu uvedlo, že celkové výnosy z tuzemských prodejů budou v následujícím období stejné nebo vyšší než v roce 2021. Oproti srpnovým výsledkům se jedná o pokles o 12 % (83 % respondentů v srpnu vs. 71 % v listopadu). Zatímco v srpnu očekávaly pokles domácích prodejů zejména menší firmy, v listopadu byl názor firem velmi podobný bez ohledu na velikost firmy. I v tomto ohledu se tak pozvolna vyčerpává optimismus silných a velkých firem.

Skutečný vývoj tuzemských prodejů bude proto zřejmě o poznání horší, než by se mohlo zdát pouze z agregovaných dat za všechny účastníky ankety, která nejsou nijak vážena. Roli zde zřejmě sehraje i možná změna spotřebního chování vlivem sílící inflace. Pokud jde o odvětvové členění, poklesu výnosů od domácích zákazníků se vcelku nepřekvapivě obávají především firmy v restauračních službách a v cestovním ruchu, jejichž obor podnikání je nejvíce zasažen koronavirovou pandemií.

Magazín Český export a podnikání je online na webu exportmag.cz

Oproti tuzemským prodejům se pohled respondentů na exportní prodeje mezi srpnem a listopadem v podstatě nezměnil. Zatímco v srpnu očekávalo v následujícím období stejné či vyšší vývozy 90 % firem, v listopadu to bylo 88 %.

Jedná se o překvapivě dobrý výsledek zejména s ohledem na očekávané posilování koruny v důsledku měnové politiky ČNB. Provedené i plánované zvyšování základních úrokových sazeb ze strany ČNB tak nemusí mít na české podnikatele takový negativní dopad, jaký by se na první pohled mohlo zdát.

Autor: Petr Simon

Trh práce pálí firmy více než vstupy

Vstupujeme do dalšího roku plného nejistot. Pravděpodobnost restartu ekonomiky je podobně velká jako pravděpodobnost útlumu pod tíhou případných dalších pandemických vln a jejich následků. Přestože se mediální pozornost upíná především na vývoj koronaviru, ceny energií a dostupnost vstupů, je třeba si uvědomit, co nejvíce trápí samotné podnikatele.

V srpnu 2021 jsme se z Komorového barometru dozvěděli, že největšími překážkami podnikání v roce 2022 jsou náklady na pracovní sílu a vůbec nedostatek pracovní síly. Teprve třetí nejintenzivněji vnímanou překážkou byla fyzická i cenová dostupnost vstupů.

Vzhledem k tomu, že od léta došlo k významným změnám, především co se týká cen vstupů, položili jsme podnikatelům stejnou otázku i v listopadovém šetření. Pořadí vnímání překážek se mezi srpnem a listopadem 2021 ale nijak nezměnilo a posun v procentuálních hodnotách byl minimální.

Dostupnost vstupů je významný problém především ve stavebnictví a ve zpracovatelském průmyslu. Strukturální problémy trhu práce jsou ale pro české podnikatele soustavně tím zásadním, co brání jejich rozvoji, a to bez ohledu na počet zaměstnanců v konkrétní firmě. Náklady na pracovní sílu a nedostatek kvalifikované pracovní síly představují nejpalčivější bariéru pro subjekty působící v restauračních službách, zpracovatelském průmyslu a ve stavebnictví.

Problémům trhu práce by tak nová vláda měla věnovat patřičnou pozornost a připravit řešení v krátkodobém i dlouhodobém horizontu. Jsme proto rádi, že požadavky Hospodářské komory ČR na legislativní ukotvení urychleného zaměstnávání cizinců v dlouhodobě nedostatkových profesích a na digitalizaci a zrychlení procesu vyřizování žádostí o pracovní povolení byly promítnuty do Programového prohlášení vlády.

Vedle toho je ale třeba pracovat i na systémovém řešení v podobě reformy vzdělávacího systému včetně celoživotního učení, do kterého patří mimo jiné i tzv. mistrovská zkouška. Návrh příslušného zákona, na jehož znění se významně podílela Hospodářská komora ČR, by měl projít legislativním procesem co nejdříve.

Autorka: Karina Kubelková, hlavní analytička HK ČR

Převzato z časopisu Komora.