English version

English version

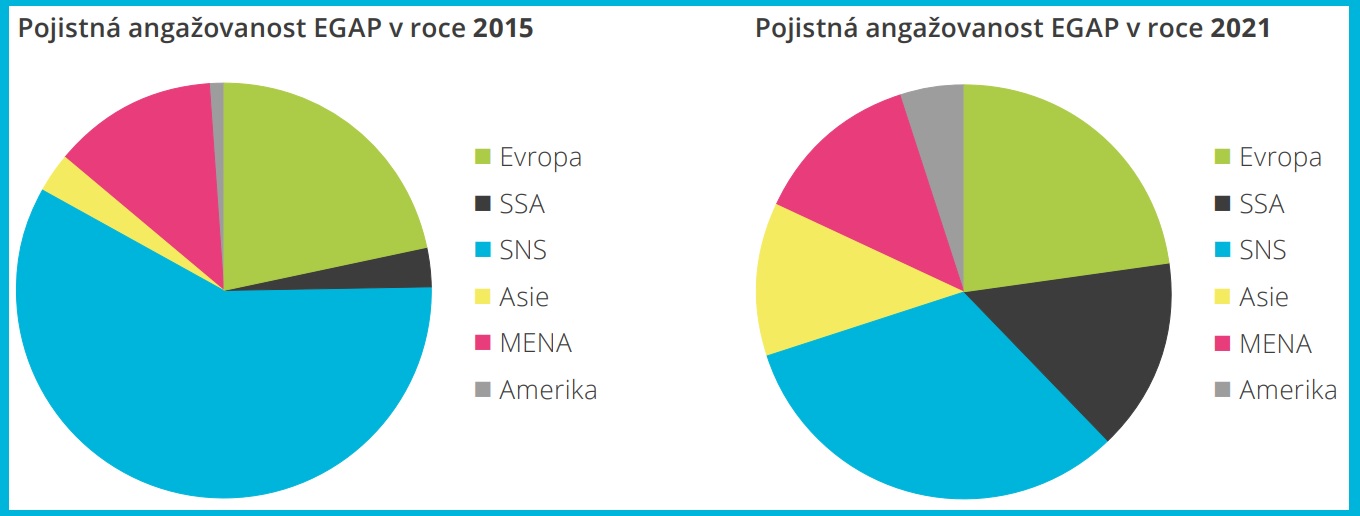

Anexe Krymu a pád cen ropy a plynu v roce 2014 spustily trend rychlého snižování podpory EGAP do těchto zemí, v roce 2021 byl již jejich podíl jen 32 %. Tento razantní pád byl částečně kompenzován růstem jiných regionů světa v portfoliu EGAP.

Nejrychleji rostoucím regionem byla subsaharská Afrika. Letošní konflikt na Ukrajině úplně zastavil podporu EGAP do Ruska, Běloruska i na Ukrajinu a snížil obchodní potenciál i v dalších postsovětských zemích. Otázkou je, jestli má subsaharská Afrika (SSA) potenciál nadále alespoň částečně kompenzovat další razantní pokles českého vývozu do tradičně pojišťovaných teritorií.

Změny po roce 2014

Zastoupení postsovětských zemí (v grafech pro zjednodušení označeny jako země SNS; Baltské země jsou zahrnuty v Evropě) v portfoliu odběratelských úvěrů EGAP se začalo významně snižovat již po anexi Krymu Ruskem v roce 2014. Následně uvalené sankce západních zemí znamenaly snížení obchodní aktivity českých vývozců s Ruskem.

Mnohem zásadnější byl ovšem pád cen ropy i plynu v letech 2014–15. Rusko bylo bez implementace zásadních reforem závislé na těžbě ropy a plynu a po snížení devizových rezerv bylo nuceno uvolnit režim měnového kurzu. Následovalo znehodnocení ruského rublu k USD i EUR. Zanedlouho deprecioval kurz i dalších postsovětských ekonomik, protože jejich vazby na Rusko byly a stále jsou značné.

K největším příležitostem v Africe patří lusofonní státy

Znehodnocené místní měny znamenaly prodražení dovozu, včetně toho českého. Řada obchodů v pokročilé fázi projednávání proto byla dlužníky z těchto zemí stornována, resp. odložena na neurčito. Obecně se také zvýšila obava dlužníků z těchto zemí z kurzového rizika u zahraničních úvěrů (začali preferovat financování v domácí měně a s krátkodobějšími splatnostmi, které je typičtější pro menší transakce).

To vše mělo zásadní vliv na dramatický propad celkové pojistné angažovanosti (PA) EGAP v Rusku a dalších postsovětských zemích.

Prázdné kasy kvůli pandemii

Čeští vývozci v posledních letech začali více pronikat do Afriky, což alespoň částečně nahrazuje pokles obchodů EGAP způsobený ruskou politikou. Především chudé země subsaharské Afriky (SSA) však tvrdě zasáhla pandemie koronaviru. Některé dokázaly efektivně zasáhnout a mírnit dopady cílenými fiskálními opatřeními, přesto se výrazně urychlil nárůst jejich veřejných dluhů (rostoucí výdaje na zdravotnictví a soc. podporu, nižší daňové příjmy atd.).

S ohledem na dřívější permanentní deficity veřejných rozpočtů, slabé fiskální rezervy a nízký HDP na hlavu byl region SSA z globálního pohledu předurčen nést největší ekonomické ztráty zaviněné pandemií. Mnoho zemí tak již počátkem tohoto roku mělo prázdnou či poloprázdnou státní kasu, resp. jejich rozpočtová flexibilita a možnost podpory ekonomiky byla prakticky vyčerpána.

Skoro 80 % Afričanů dodnes není naočkováno proti covidu-19, což generální tajemník OSN označil počátkem května za morální úpadek. Pandemie nemusí být u konce, jak se nám po nedávném odložení roušek v ČR může zdát, a je spíše otázkou, jak významný dopad budou mít její budoucí vlny v různých částech světa.

Další externí šoky mohou mít pro tvrdě zkoušený region SSA neblahé důsledky. Z hlediska udržitelnosti veřejných rozpočtů může být navíc varováním historicky slabá implementace fiskální konsolidace většinou zemí SSA – pozitivními výjimkami jsou v tomto ohledu například Benin, Botswana, Mauricius nebo Pobřeží slonoviny.

Z dalších se třeba Angola, Keňa a Uganda nedávno dokázaly dohodnout na reformním programu s Mezinárodním měnovým fondem (MMF), který by jim mohl pomoci vrátit jejich zhoršující se veřejné rozpočty na dlouhodobě udržitelnou úroveň, a zároveň posloužit jako katalyzátor zájmu ostatních investorů o financování rozvoje těchto zemí.

Politická a sociální rizika

Obrovskou a dlouhodobou výzvu představuje politická a sociální stabilita SSA, zvláště v oblasti Sahelu, kde obtížný terén i životní podmínky vytvářejí živnou půdou pro rozvoj teroristických organizací a udržení alespoň nějakého stupně bezpečnosti vyžaduje výrazný růst státních výdajů na armádu.

Bezpečnostní problémy v oblasti začaly už v roce 2012 v Mali a postupně se přelily i do dalších zemí. Stovky tisíc obyvatel musely kvůli bezpečnosti opustit své domovy. Nucené zvyšování výdajů na obranu a bezpečnost ubírá již tak omezené zdroje na rozvoj ekonomiky. Bezpečnostní nestabilita a nedostatek financí podkopávají snahy o demokratizaci režimů v těchto zemích.

Nelze se pak divit, že jsme v poslední době byli svědky několika převratů (Mali, Čad, Súdán, Guinea, Burkina Faso). Jednání s vojenskými režimy není jednoduché, některé se brání návratu k civilní vládě, hrozí jim různé sankce apod.

Letos politická nestabilita v západní Africe pokračuje. V únoru jsme zaznamenali default Mali u dluhu v místní měně poté, co regionální západoafrické měnové a ekonomické instituce uvalily sankce a omezily přístup Mali k rezervám v regionální centrální bance (po převratu v květnu 2021 se místní režim rozhodl prodloužit vládu armády o pět let před konáním řádných voleb).

V lednu zažila převrat proti prezidentu Burkina Faso, následovalo rozpuštění parlamentu, zrušení platnosti ústavy a dočasné uzavření hranic. Nestabilita se rozšířila do Guiney-Bissau, kde prezident přežil pokus o převrat v únoru a země zůstává nestabilní. Důležité bude, aby se politická nestabilita nešířila do dalších zemí západní SSA.

Na východě Afriky eskaloval konflikt v Etiopii mezi vládou a ozbrojenými skupinami v oblasti Tigraj. De facto občanská válka na severu země měla za následek uvalení sankcí na místní vládu, USA například letos v lednu zrušily Etiopii bezcelní přístup na americký trh. Politická a sociální rizika se tak v poslední době v SSA zhoršovala a tento trend bude pravděpodobně pokračovat, protože požadavky obyvatel na větší fiskální podporu, dostupnost základních služeb a tvorbu pracovních míst rostou.

Růst úrokových sazeb

Další dlouho očekávanou komplikací je pozvolný růst úrokových sazeb na mezinárodním finančním trhu, který silně zasáhne celý region SSA. Nejrizikovější země to paradoxně tolik pocítit nemusí, protože jsou už dnes velmi závislé na zvýhodněném zahraničním financování a o zájmu soukromých zahraničních investorů si mohou nechat jenom zdát.

Bohužel pro české vývozce a EGAP růst úrokových sazeb silně zasáhne i ty dosud rizikově akceptovatelné země. Řada z nich s rostoucí životní úrovní a HDP na hlavu začala více využívat nezvýhodněné financování od soukromých věřitelů ze zahraničí.

V posledních letech si stále více zemí SSA mohlo půjčovat devizy na komerčním trhu, a to za relativně nízké úrokové sazby (expanzivní politika centrálních bank vyspělých zemí zapříčinila nadměrnou finanční likviditu ve vyspělých zemích, kde nedostatek investičních příležitostí zvýšil zájem investorů o rizikovější aktiva, včetně SSA).

Postupný nárůst úrokových sazeb USD společně s rychlejším růstem rizikových prémií u rizikovějších zemí bude znamenat větší potíže přirefinancování dluhů v budoucnu. Některé země ztratí na mezinárodní finanční trh přístup úplně. Další se samy rozhodnou své plány na emisi eurobondů smést ze stolu, protože aktuální sazby budou již příliš vysoké.

Takové dilema aktuálně řeší například Keňa. Nejprve chtěla v dubnu své plány na emisi eurobondů (mezinárodní veřejný dluhový cenný papír vydaný v zahraniční měně) za USD 1 mld. kvůli vyšší ceně revidovat (investoři promítli do ceny už i permanentní fiskální deficity a rostoucí obavy o dlouhodobou udržitelnost státního dluhu).

Keňu však v srpnu čekají volby (tradičně provázané prudkými protesty) a peníze vláda k udržení politické a sociální náklonnosti obyvatel akutně potřebuje. Začátkem května tak vláda zase prohlásila, že s emisí eurobondů do konce června 2022 stále počítá. Zvýšení zadlužení (namísto fiskální konsolidace) pro takto vysoce zadluženou zemi samozřejmě povede k ještě většímu prodražení případné budoucí emise eurobondů.

Na druhou stranu jsou země SSA na růst úrokových sazeb naštěstí lépe připravené než v minulosti. Tomu pomáhá transparentní a dopředu komunikovaná politika klíčových centrálních bank amerického FED a evropské ECB.

Zahraniční investoři tak začali revidovat svá portfolia investic v SSA již v roce 2021. To se ještě mnoha zemím SSA stále vyplatilo si od nich půjčit a připravit se na růst sazeb. Například Gabon v listopadu 2021 nahradil desetileté dluhopisy splatné v roce 2024 novými desetiletými dluhopisy. Zaplatil sice drobně vyšší úrok, ale dokázal prodloužit splatnost svých dluhů za ještě relativně příznivých podmínek.

Finanční stabilita

Stabilitě finančních pozic u zemí SSA pomohl MMF a jeho krizové i další dodatečné financování. Řada zemí SSA tak doplnila ztenčující se devizové rezervy. Některé také udělaly pokrok v konkurenceschopnosti svých měn a strukturálně zlepšily toky ve svých platebních bilancích, jež aktuálně vyžadují méně zahraničního financování.

Postupné reformy, zkušenosti z minulých krizí, transparentní měnová politika hlavních světových centrálních bank a proaktivní finanční řízení řady místních vlád mohou pomoci předejít výraznějším negativním dopadům rostoucích úrokových sazeb USD a EUR. Nemusí tak dojít k náhlému a skokovému odlivu zahraničního kapitálu ze zemí SSA (s dopady na znehodnocení místních měn a slabší hospodářský růst) jako při minulých krizích vyvolaných normalizací měnové politiky amerického FED.

Mezi největší beneficienty nezvýhodněného komerčního financování ze zahraničí v SSA patří Ghana, Jižní Afrika, Keňa, Nigérie, Pobřeží Slonoviny a Senegal. Nigérii výrazně pomáhá aktuálně vysoká cena ropy. Větší tlaky zažívají Ghana, Keňa a Jižní Afrika. Všechny tři země plánují ve střednědobém výhledu fiskální konsolidaci, ale výdajové škrty a vyšší výběr daní představuje výzvu politickou, sociální i ekonomickou. Jejich dluhy proto pravděpodobně zůstanou vysoké po delší období.

Už v roce 2021 zahraniční investoři předběžně omezovali zájem o Ghanu a snížili expozici vůči dluhu Jižní Afriky v domácí měně. Naopak nejméně postiženými zeměmi by mohly být Pobřeží Slonoviny a Senegal. Obě země těží ze silného hospodářského růstu, podporovaného veřejnými i soukromými investicemi, a přístupu ke komerčnímu i zvýhodněnému bilaterálnímu i multilaterálnímu financování. Největším rizikem je u těchto zemí potenciální šíření politických a sociálních rizik ze sousedních nestabilních zemí.

Klimatické změny

Většina obyvatel SSA je dodnes závislá na zemědělství. Proto se klimatické změny zásadně projevují v jejich životní úrovni. Drsná sucha (aktuálně je v tzv. Africkém rohu na východě Afriky nejdelší sucho za čtyři dekády), opakovaná přemnožení kobylek apod. mohou mít pro některé státy výrazné dopady do množství úrody či úhynu zvířat, nehledě na specifické spory kočovných pastevců a zemědělců.

Některé země mají výhodu možné těžby nerostných surovin. Například pro producenty ropy je však dlouhodobým rizikem zelená politika vyspělých zemí a snaha postupně utlumovat poptávku po ropě. Země jako Angola, Nigérie či Gabon jsou výrazně závislé na ropě a čeká je zásadní transformace.

Konflikt na Ukrajině

Do všech výše zmíněných výzev přidal ruský prezident Putin letos další. Napadení Ukrajiny a následné sankce vyspělých zemí mají dalekosáhlé dopady do cen a dostupnosti potravin i do cen energií. Rusko a Ukrajina dodávají na světový trh cca 30 % pšenice a její ceny prudce vzrostly nejen v SSA. Prudký růst cen základních potravin nejvíce dopadne na ty nejchudší obyvatele. A zdaleka nejde jen o potraviny samotné, jejich menší produkci na Ukrajině či blokaci ukrajinských přístavů Ruskem.

Politikum se stalo i ze zemědělských hnojiv. Rusko patří mezi jejich největší vývozce na světě (k čemuž mu u nejrozšířenějších dusíkatých hnojiv pomáhá i jejich vysoká náročnost na spotřebu zemního plynu při jejich výrobě). Rusko samo omezuje vývoz ruských hnojiv a vyvíjí mezinárodní tlak, aby západní země zmírnily sankce proti Rusku. Bez dostatku zemědělských hnojiv dnes bohužel nelze uživit všechny obyvatele planety a jejich cena prudce roste.

Není divu, že OSN či senegalský prezident Macky Sall (mimo jiné předseda Africké unie pro rok 2022) na jedné straně odsuzují vpád Ruska na Ukrajinu, na druhé straně volají po zmírnění sankcí a všemožnou podporu hladovějících afrických obyvatel.

OSN odhaduje, že kvůli konfliktu na Ukrajině bude letos celosvětově uvrženo do extrémní chudoby až čtvrt miliardy lidí, z toho podstatná část v SSA. Samozřejmě by bylo pozitivní, kdyby nynější krize výhledově přiměla africké státy k razantnějším reformám a efektivnějšímu využití svého potenciálu – Afrika disponuje 60 % světové zemědělské půdy.

Růst cen ropy může (po hlubokém propadu v roce 2020) krátkodobě výrazně pomoci ropným producentům typu Nigérie či Angoly, pro většinu zemí SSA jakožto čistých dovozců ropy jde však o dvojí šok. Náklady na dovoz ropy a potravin se prudce zvyšují.

Mimo okamžitého zhoršení životní úrovně většiny obyvatel je jedním z makroekonomických důsledků vyšších cen dovozu tlak na čerpání devizových rezerv a znehodnocení místních měn. Znehodnocení kurzů místních měn k USD by zase zdražilo zahraniční půjčky, zvýšilo veřejné zadlužení (dražší splátky zahraničních půjček) a znásobilo dříve zmíněné tlaky.

Vybírat akceptovatelná rizika pro dlouhodobé projekty v SSA může být v budoucnu složitější. Země SSA čelí pestré škále krátkodobých i dlouhodobých rizik, které ve svém souhrnu budou zvyšovat závislost na zvýhodněném bilaterálním a multilaterálním financování ze zahraničí.

Budeme se muset více zaměřovat na země, které provádějí alespoň nějaké reformy, poučily se z minulých krizí, spolupracují s mezinárodními institucemi a jejich vlády mají předpoklady k udržení politické a sociální stability.

Takové země v SSA určitě i nadále budou, otázkou však zůstává, zda jich bude v regionu dost a SSA zůstane v horizontu dalších 5–10 let ve struktuře EGAP odběratelských úvěrů růstovým premiantem nebo tuto pomyslnou štafetu převezme region Latinské Ameriky či Asie.

Převzato z Magazínu ze světa exportu (28/2022). Autor: Jiří Nakládal, Odbor teritoriálních a odvětvových analýz