English version

English version

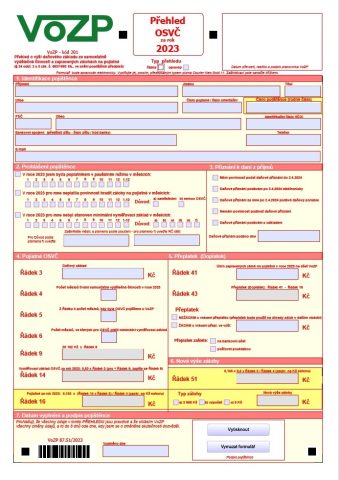

Za osoby samostatně výdělečně činné (OSVČ) se pro účely zdravotního pojištění považují osoby, které mají příjmy uvedené v § 7 odst. 1 a 2 zákona č. 586/1992 Sb., o daních z příjmů a osoby spolupracující, na které jsou podle zákona o daních z příjmů rozdělovány příjmy dosažené výkonem spolupráce a výdaje vynaložené na jejich dosažení, zajištění a udržení.

Nejpozději do jednoho měsíce ode dne, ve kterém měl OSVČ podat daňové přiznání za předchozí zdaňovací období, má povinnost předložit VoZP ČR vyplněný formulář „Přehled o příjmech a výdajích ze samostatné výdělečné činnosti a úhrnu záloh na pojistné“.

Další informace naleznete na webových stránkách zdravotní pojišťovny.

Interaktivní PDF formulář nejprve uložte na disk, až poté jej otevřete (některé internetové prohlížeče mají problém formulář správně zobrazit).

Poučení: