English version

English version

Po fázích Define (definuj) a Measure (měř) podle metody DMAIC následuje fáze Analyse (analyzuj). Cílem této fáze je především identifikace plýtvání v administrativních procesech a identifikace jeho kořenových příčin.

Identifikace plýtvání

Stejně jako ve výrobě, i v administrativě se setkáváme s mnoha druhy plýtvání. Jeho identifikace a eliminace jsou základem štíhlé administrativy. Při identifikaci bychom měli postupovat ve třech fázích:

- vizuální (Visual Office Kaizen),

- procesní (Process Office Kaizen),

- produktová (Object Office Kaizen).

Visual Office Kaizen

V této fázi se jedná o identifikaci plýtvání „pohledem“. Nelze optimalizovat pracoviště a pracovní proces, pokud nebudeme mít na pracovišti pořádek, zavedené standardy apod. Všímáme si uspořádanosti pracoviště, přehlednosti, označování šanonů, bezpečnosti, použitelnosti atd. Tato fáze souvisí s realizací především metody 5S, tvorbou standardů a zlepšením vizuální stránky.

Process Office Kaizen

Jak již název napovídá, v této fázi se zaměřujeme na identifikaci plýtvání přímo v administrativních procesech (např. proces standardizace, zpracování zakázek, fakturace, objednání vstupních materiálů atd…). Díváme se na jednotlivé procesy důkladněji. K tomuto účelu je vhodné využít metodu VSM – Mapování toku hodnot.

Object Office Kaizen

Nyní optimalizujeme samotný produkt, který dodáváme zákazníkovi (internímu či externímu). Může se jednat o nejrůznější reporty, prezentace, faktury, tabulky atd. Na základě vyhodnocení mapy VSM v předchozí fázi se zaměříme na problémová místa u jednotlivých produktů.

Hlavní formy plýtvání v administrativě

Nadprodukce

- Zákazníkovi (internímu či externímu) podáváme příliš mnoho informací, více než vyžaduje a potřebuje.

- Rozpracované úlohy „do šuplíku“.

- Zbytečné zprávy, grafy, tabulky a další informace, které nevyužijeme.

- Výstupy z pracoviště či činnosti jsou data, která nikdo nepotřebuje (pracovníci realizují výkony, které nikdo nevyužije).

- Duplicitní zpracování informací a výkon zbytečných činností způsobených špatným definováním odpovědností a povinností.

- Duplicitní ukládání dat (v elektronické a papírové podobě).

- Neproduktivní porady a byrokratické činnosti.

Přeprava informací

- Vzdálenější a komplikovanější přesun informací, než je potřebné (přenášení dokumentů k podpisu, ke kopírování, nošení šanonů atd.).

- Nepřehlednost informací na PC i na sdíleném disku.

- Absence standardizace informačních toků.

Čekání

- Čekání na fotokopie, fax apod.

- Čekání na neopětovaný telefonní hovor.

- Čekání na pozdní zprávy.

- Čekání při schůzce či poradě, která nezačíná včas.

- Čekání na odpověď nebo rozhodnutí nadřízeného.

- Čekání na kancelářské zásobování.

Zbytečný pohyb na pracovišti

- Nevhodný layout kanceláře.

- Často využívané prostředky nejsou po ruce.

- Neúčelná organizace pracovních pohybů.

- Nevhodná ergonomie pracoviště.

Nadbytečné zásoby

- Nepřehledný systém zásobování kancelářskými potřebami.

- Nevhodně zvolený způsob uchovávání dat, nepřehledný archiv.

- Neexistující logické a přehledné registry dat v systému.

- Položky čekající na zpracování, nepřečtené e-maily, podklady z ukončených projektů, nepotřebné databáze.

Chyby a opravy

- Chyby v dokumentech a v informačních systémech, nečitelné faxy, neúplné specifikace, chybná data, pravopisné chyby, nedostatečně definované úlohy.

- Přepracovávání dokumentů, opravy chyb.

Složitost ve zpracování

- Byrokratické směrnice.

- Špatné nastavení SW a jeho neznalost.

- Přelévání dat mezi různými programy.

- Špatná komunikace mezi řídícími články.

- Příliš mnoho podpisů pro souhlas.

- Zbytečně složité výpočty a zpracování dat, pro které existuje rychlejší a efektivnější postup.

- Neschopnost orientace v informačním systému z důvodu nepřehlednosti, chybějící aktualizace dat.

Vybrané metody k identifikaci plýtvání

Snímek pracovního dne

Cílem je získat:

- seznam „všech“ činností/dějů,

- dobu trvání jednotlivých dějů,

- ztrátové časy osobní a technickoorganizační.

Pozorovatel v průběhu směny zaznamenává postupné časy a výskyt sledovaných dějů. Výhodou této metody je získání podrobných informací o průběhu práce, nevýhodou pak značná pracnost, časová náročnost a psychická zátěž pozorovatele a pozorovaných pracovníků. Rozlišujeme několik typů snímků – pozorovatelem může být pracovník sám nebo jiná osoba, lze ho vytvářet pro jednotlivce nebo pro několik osob najednou.

Momentové pozorování

Jedná se o výběrové zkoumání průběhu pracovního děje v náhodně zvolených momentech. Stejně jako v případě snímku pracovního dne získáváme informace o struktuře a využití pracovního času pracovníka a zařízení, ale na rozdíl od předchozí metody je momentové pozorování jednodušší a je zde menší psychické zatížení všech zúčastněných. Jde o poměrně přesnou metodu, reprezentativní počet náhodně vybraných údajů zpravidla vykazuje stejné rozdělení jednotlivých druhů údajů, jaké ve skutečnosti je.

Snímek pracovního dne a momentové pozorování se však v administrativě nepoužívají příliš často, protože na rozdíl od výroby pracovník většinou zpracovává velké množství rozmanitých úkolů. Aby měl snímek požadovanou vypovídající hodnotu, musel by být aplikován dlouhou dobu, dle charakteru práce v řádech týdnů.

Spaghetti diagram

Zachycuje pohyb pracovníka v jistém časovém období. Veškeré pohyby zakreslujeme do nákresu layoutu pracoviště. Tento způsob analýzy odhalí množství chůze mimo pracoviště a může být dobrým podkladem na re-layout.

Obr. 1 Ukázka Spaghetti diagramu

Metoda ABC (Activity Based Costing) vlastních činností

Jedná se o velmi vhodný nástroj pro mapování činnosti v administrativě. Cílem metody ABC je především:

- identifikovat neefektivní činnosti, oddělení apod.,

- vyčíslit, kolik která aktivita stojí,

- najít zbytečné náklady, které mohou být eliminovány,

- efektivněji rozdělit zdroje ve prospěch ziskových činností a oddělení.

Měli bychom získat odpovědi na otázky:

- Proč se tato činnost dělá?

- Jaká je přidaná hodnota této činnosti versus její náklady?

- Nedá se tato činnost redukovat?

- Co způsobuje, že náklady na tuto činnost rostou nebo klesají?

Postup při ABC analýze:

- Definice procesu, kterým se chceme zabývat.

- Vytvoření procesní mapy. Popis procesu pomocí sledu činností, ze kterých se skládá.

- Přiřazení nákladových kategorií jednotlivým činnostem procesu (např. náklady na kancelář, PC, telefonní náklady, kancelářské potřeby, mzdy…).

- Výběr parametru, který ovlivňuje velikost nákladů na jednotlivé činnosti procesu (např. čas odpracovaný při jednotlivých činnostech).

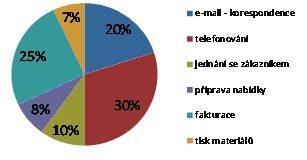

- Proces stanovení podílu. Jedná se o podíl nákladových položek vůči činnostem v procesu. Např. stanovíme časovou náročnost jednotlivých činností vzhledem k celému procesu. Sledování činností může probíhat například pomocí snímku pracovního dne pracovníka (obr. 2), který zpracovává samotný pracovník. Snímek pracovního dne je potřeba provádět po delší dobu, například týden nebo měsíc. Záleží na tom, jaká je pravidelnost sledovaných činností. Z těchto sledování lze potom vcelku přesně stanovit čas na danou činnost, a tedy i podíl z celku. Výsledné podíly ze sledování pracovních činností dne se následně zobrazí pomocí koláčového grafu (obr. 3).

Obr. 2 Ukázka formuláře pro sledování denních činností pracovníků

Obr. 3 Ukázka výsledných podílů jednotlivých činností

- Výpočet nákladů na jednotlivé činnosti procesu podle jejich podílu.

- Definice opatření. Identifikujeme procesy s největším potenciálem k úsporám a definujeme zlepšovací opatření.

- Vyhodnocení úspor. Po realizaci nápravných opatření je nutné vyhodnotit úspory a ověřit si přínos celého projektu.

K dalším hojně využívaným metodám patří především procesní analýza, metoda 5x proč, měření práce atd.

Fázi identifikace plýtvání bychom neměli podceňovat, protože je zásadním krokem na cestě ke štíhlé administrativě. O neméně důležitých fázích (zlepšuj a řiď) se dočtete v následující části.

Převzato z časopisu Úspěch vydávaného Akademií produktivity a inovací. Autor článku: Mgr. Jana Bejčková, API – Akademie produktivity a inovací, s.r.o.