English version

English version

Analytické zpracování

Nejdůležitější součástí controllingového nástroje je analytické zpracování vstupních dat do podoby nadefinovaného výstupu. Na trhu se objevuje řada hotových analytických systémů. Dovolím si před těmito systémy firmy varovat a to z jednoduchého důvodu. Používání již hotových systémů přináší řadu problémů. Každá firma má jiné požadavky. V systému, který není dělán konkrétnímu podniku na míru, musí být kalkulováno s rozdílnými přístupy.

Takže dodávané hotové systémy jsou, co se týká zdrojového kódu, velice obsáhlé. Je statisticky prokázáno, že každý program obsahuje minimálně 2 až 5 chyb na 1000 řádků zdrojového kódu. Takže není těžké si spočítat, kolik chyb se vyskytuje ve „štíhlém“ nástroji, který obsahuje např. 500 řádků zdrojového kódu a kolik chyb obsahuje „nabobtnalý“ systém s 20 000 řádky.

Dalším důvodem je, že žádný hotový systém nemůže i přes veškerou snahu postihnout jinakost každé konkrétní firmy, takže v okamžiku jeho nákupu musíte vynaložit nemalé prostředky na jeho castomizaci.

A dále – kvalitní analytik nebo controller by měl znát algoritmus analytického zpracování. V opačném případě je pro něj analytický nástroj „black box“.

Jaké je tedy řešení? Kvalitní controllingové oddělení si své nástroje zpracovává samo, za pomoci programu, který má každý ekonom ve svém počítači, MS Excel. Mnozí dodavatelé hotových systémů s oblibou používají reklamní slogan „Tam, kde Excel nestačí“. Jako dlouholetý excelovský vývojář Vás ujišťuji, že Excel stačí na všechny controllingové výstupy. Pouze někdy je nutno obrovské množství dat uložit do Accessu, ale to není žádný problém.

Dalším podstatným důvodem, proč si sami vytvářet analytické nástroje, je ta skutečnost, že mnohdy sama hodnota nějaké veličiny nemá vypovídací schopnost bez toho, abychom viděli, z čeho se skládá. Dobrý analytický nástroj nám vedle výsledku musí zobrazit i jeho strukturu. Někdy je struktura výsledné hodnoty pro rozhodování důležitější než výsledek sám. Uvedu názorný příklad, i když se nejedná přímo o reportingový výstup. Řada žadatelů o hypoteční úvěr se rozhoduje podle výše splátky. Každá banka vám na základě sdělení výše úvěru a délky splácení ochotně poskytne informaci o výši splátky, ale nic víc.

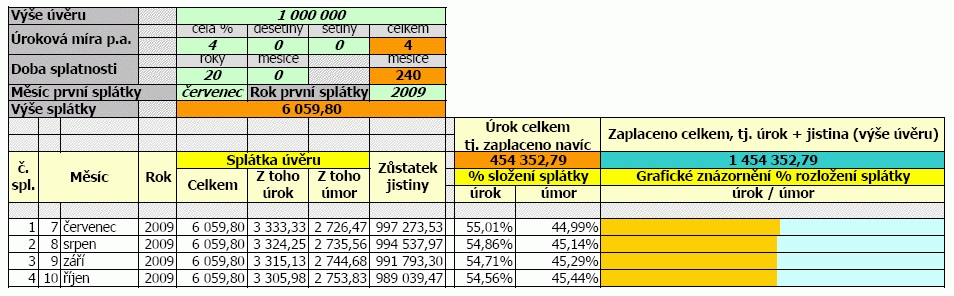

Ukázka anuitního splátkového kalendáře s vyčerpávajícím množstvím informací:

Obr. 4: Anuitní splátkový kalendář

Tento modul Vám při zadání vstupních údajů poskytne nejen informaci o výši splátky, ale u každé jednotlivé splátky vám ukáže i její strukturu (úrok/úmor), dále zůstatek jistiny po uskutečnění každé splátky a procentuální poměr mezi úrokem a úmorem v každé splátce spolu s grafickým zobrazením. Je zde i vypočtena celková platba úroku, tj. kolik zaplatíte navíc. Hlavní předností tohoto modulu je, že při jakékoliv změně vstupních veličin okamžitě vidíte změnu struktury splátek, která je nikoliv nepodstatná.

Zejména tímto lze odhalit jak změnou doby splatnosti sice klesá splátka, ale razantně naproti tomu narůstá celkové úrokové zatížení. Zde různým modelováním snadno poznáte, kdy je hypotéka výhodná pro klienta a kdy pro banku. Pointou této ukázky je, že banka má mnoho důvodů zatajovat před klienty řadu informací, ale žádná firma nemá jediný důvod sama před sebou něco zatajovat. A přitom u mnoha podniků k tomuto byť neúmyslnému „nalhávání “ dochází, a to formou volby nesprávných analytických nástrojů.

Tuto ukázku anuitního splátkového kalendáře berte jako příklad obecného principu, který by měli mít všechny reportingové výstupy a controllingové nástroje, a to poskytnout všechny potřebné informace pro efektivní rozhodování a řízení ze strany managementu.

Převzato z časopisu Úspěch vydávaného Akademií produktivity a inovací. Autor článku: Dr. Jan Kolář.