English version

English version

Controlling rizik

V podnicích ČR je rozšířen především finanční controlling, zatímco controlling rizik je v ČR zatím málo využíván, ale lze se s ním setkat u velkých zahraničních společností.

Obvykle si pod pojmem „řízení rizika“ vybavíme nezáživnou klasifikaci nejistot a jejich důsledků při finančních operacích. V lepším případě si vzpomeneme na krizový management. Controlling však přináší nový pohled na správu rizik. Snažíme se lépe vyhodnotit možné důsledky u každého důležitějšího rozhodnutí. Musíme umět ocenit rozdíl mezi realisticky odhadnutým pozitivním výsledkem a hrozící ztrátou. Jinak nebudeme v nových podmínkách schopni řídit firmy skutečně efektivně.

Controlling rizik firmy mohou nejvíce využít při modelování dopadů strategických rozhodnutí a dopadů podstatných změn ekonomické situace, což je aktuální zejména v dnešní době hospodářské krize.

Praktické využití analýzy rizik pro firmy spočívá zejména v modelování určitých situací při tvorbě finančních plánů. Při tvorbě plánu mnohdy modelujeme různé situace, kdy zadáváme u některých veličin ty nejlepší předpokládané (optimistické) hodnoty a naproti tomu ty nejhorší předpokládané (pesimistické) hodnoty a vyhodnocujeme dopad na sledované veličiny (např. objem prodeje, zisk, stav Cash Flow apod.). V tomto případě se jedná o klasickou citlivostní analýzu (analýza hypotéz).

Tento model je však pro analýzu rizik nedostačující. I ten nejschopnější analytik je schopen odhadnout budoucí hodnotu pouze v určitém rozsahu, a to ještě s určitou pravděpodobností. Pokud budeme tedy u určitých veličin odhadovat jejich rozsah od – do, potom dostaneme u sledované veličiny velice široké pásmo hodnot. My však potřebujeme dostat odpověď na otázku, jaká je pravděpodobnost, že dosáhneme u sledované veličiny určitý užší rozsah. Zde si již nevystačíme s klasickou citlivostní analýzou. Pro tyto případy se nejvíce osvědčila metoda Monte Carlo.

Jedná se o numerickou výpočetní metodu, která je založena na využití náhodných veličin a teorii pravděpodobnosti pomocí generování pseudonáhodných čísel.

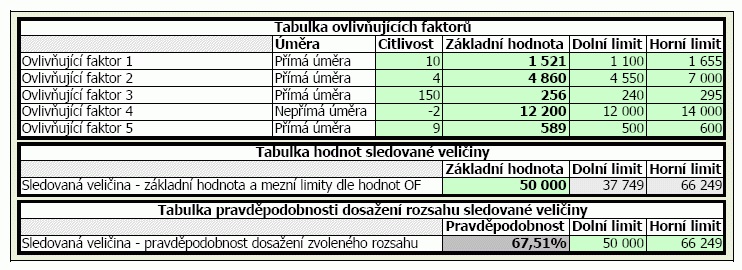

Na obrázku č. 7 je uveden ukázkový (ryze teoretický) zjednodušený model analýzy rizik.

Obr. 7: Model analýzy rizik

Tento model simuluje hodnoty ovlivňujících faktorů v zadaném rozsahu a jeho výsledkem je pravděpodobnost dosažení zvoleného rozsahu sledované veličiny.

V „Tabulce ovlivňujících faktorů“ jsou hodnoty faktorů, které ovlivňují sledovanou veličinu. Při základních hodnotách těchto faktorů bude dosahovat sledovaná veličina rovněž základní hodnotu (v tomto případě 50 000). V tabulce jsou dále uvedeny předpokládané budoucí hodnoty ovlivňujících faktorů v rozsahu od–do (dolní limit – horní limit). Dále je v tabulce uvedena citlivost (váha) o kolik změna ovlivňujícího faktoru o 1 změní základní hodnotu.

V „Tabulce hodnot sledované veličiny“ je uvedena její základní hodnota (odpovídá základním hodnotám ovlivňujících faktorů) a její mezní limity odpovídající mezním limitům ovlivňujících faktorů (provedeno matematickým výpočtem).

Do „Tabulky pravděpodobnosti dosažení rozsahu sledované veličiny“ zadáme rozsah sledované veličiny jehož pravděpodobnost dosažení nás zajímá. V tomto případě je zadána hodnota od 50 000 do horního možného limitu. Takže si klademe otázku, jaké je pravděpodobnost, že sledovaná hodnota bude >= 50 000. Po provedení simulací metodou Monte Carlo byla vypočtena pravděpodobnost 67,51 %.

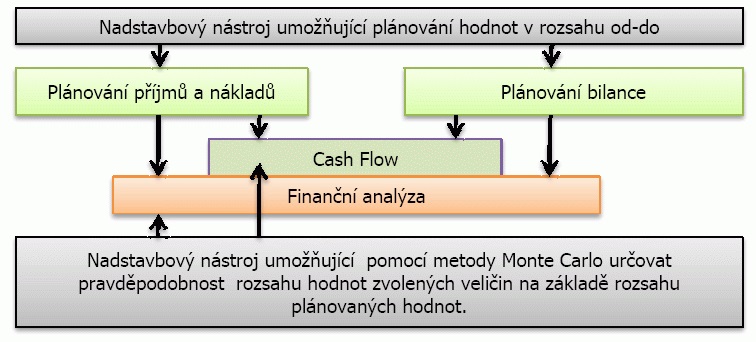

Výše uvedený příklad je pro zjednodušení pouze teoretický. Praktický význam má aplikovaní tohoto postupu do plánovacích modulů a jiných odpovídajících controllingových nástrojů. Potom plánovací modul obsahující analýzu rizik vypadá následovně (obr. 8).

Obr. 8: Plánovací modul obsahující analýzu rizik

Tento sofistikovaný controllingový nástroj je již skutečným modulem „co by – kdyby“, umožňující pracovat s vývojovými trendy jak pozitivními, tak i negativními, zadanými v libovolném rozpětí. Po zkušenostech se současnou hospodářskou krizí začnou „chytré firmy“ obdobné nástroje pro controlling rizik používat a budou je používat zejména v dobách hospodářského růstu, aby modelovali situace pro případ, že růst se zpomalí nebo úplně obrátí.

Analýza rizik za pomoci metody „Monte Carlo“ a případně za pomoci „Teorie her“ je zatím v plenkách. Ale pouze zatím. Současný celosvětový hospodářský vývoj si, mimo jiné, přímo vynutí její masové zavedení v mnoha ekonomických oblastech, nejen ve finančním a výrobním controllingu.

Převzato z časopisu Úspěch vydávaného Akademií produktivity a inovací. Autor článku: Dr. Jan Kolář.