English version

English version

Plánování a Cash Flow

Jednou ze základních funkcí controllingu je plánování a řízení finančních toků. Každá firma plánuje, ale otázka je jak. Většina podniků se spokojí s budgetingem výnosů a nákladů, případně s plánováním investic. Tento přístup je naprosto nedostačující.

Pro úspěšný finanční controlling však nestačí jen řízení příjmů a výdajů celkem a podle položek v průběhu času, neboť neposkytuje přehled o aktivech a pasivech, ani o struktuře rozvahy, neumožňuje řídit odpovědně vázanost kapitálu v zásobách a v pohledávkách, ani způsob financování dlouhodobě vázaného kapitálu v investičním majetku. Proto se plánování příjmů a výdajů používá především pro krátkodobé finanční řízení, nestačí pro střednědobé a dlouhodobé finanční řízení.

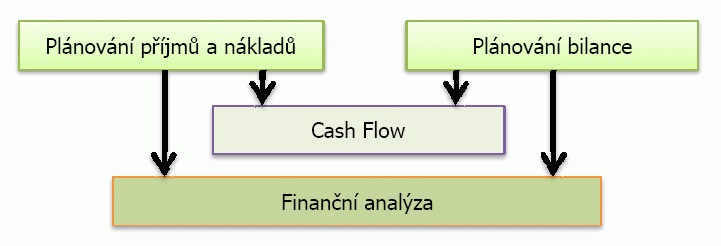

Ideální nástroj finančního plánování by měl umožňovat řízení příjmů a výdajů, řízení Cash Flow a řízení “bilančních pohybů“.

Jeho podstatou je, že umožňuje plánovat příjmy a náklady ve struktuře zvolené uživatelem (účetní výsledovka, manažerská výsledovka, syntetické účty, analytické účty). Dále umožňuje plánování rozvahy ve standardní struktuře bilance aktiv a pasiv. Z takto naplánované výsledovky a rozvahy se automaticky vypočte Cash Flow nepřímou metodou. Plán Cash Flow obsahuje 95 položek, aby každý bilanční pohyb vyjadřoval svůj vliv na peněžní toky.

Obr. 5: Plán Cash Flow

Tento modul je určen i pro krátkodobé, ale zejména pro dlouhodobé plánování. Jeho součástí je i finanční analýza, která umožňuje sledování ukazatelů rentability, likvidity, včasné výstrahy apod. Rovněž jsou zde ukazatele dle benchmarkingového modelu Ministerstva průmyslu a obchodu pro potřeby srovnání v jednotlivých odvětví.

Obr. 6: Schematické znázornění plánovacího modulu

Každé strategické rozhodnutí podniku by mělo být testováno v kvalitním plánovacím modulu s výhledem do daleké budoucnosti. V současné době vidíme důsledky toho, když tak management neučiní.

Proč došlo k bankrotu General Motors? Jedna z hlavních příčin sahá až do 60. let minulého století, kdy se management GM dohodl s odbory na nižším růstu mezd výměnou za nadstandardní sociální program v budoucnu. Spočítal někdo v GM, co takové rozhodnutí bude znamenat za 10, 20… 40 let?

Ale nechoďme tak daleko. Modeloval někdo v ČSA, co v době klesajícího zájmu o leteckou přepravu způsobí nákup nových letadel a razantní zvyšování platů? Měli tyto firmy vůbec k dispozici kvalitní controllingové nástroje? Hodně otázek, ale pro mnohé firmy (nejen ty uvedené) je již na odpovědi pozdě.

Převzato z časopisu Úspěch vydávaného Akademií produktivity a inovací. Autor článku: Dr. Jan Kolář.