English version

English version

Oceňování podniku

Obsah kapitoly:

Spolu s globalizací a rozvojem kapitálových trhů (zejména trhů cenných papírů) dochází k zintenzivňování kapitálového investování, které má za důsledek spojování a prodej podniků a vyvstávající problém tržního ocenění podniku.

V zásadě je možné metody oceňování rozdělit do tří skupin:

- výnosové metody;

- tržní metody;

- ocenění majetku podniku.

Výnosové metody oceňování podniku

Výnosové metody jsou koncipovány na principu stanovení současné hodnoty budoucích očekávaných výnosů (příjmů) generovaných danými aktivy podniku. Jako výnosy mohou vystupovat buď diskontované peněžní toky, dividendový výnos nebo kapitalizovaný zisk, případně ekonomická přidaná hodnota. Klíčovým problémem je stanovení diskontní míry, kterou může tvořit reálná úroková míra, průměrné kapitálové náklady, nebo požadovaná (očekávaná) výnosnost akcií.

Metoda diskontovaných peněžních toků

U metody diskontovaných peněžních toků vystupuje jako výnos volný peněžní tok, tedy rozdíl mezi čistým peněžním tokem z provozní činnosti (čptPč) a čistým peněžním tokem z investiční činnosti (čptIč). Schematicky to lze znázornit následovně:

volný peněžní tok (FCFF) = čptPč – čptIč

neboli

čistý zisk po zdanění (EAT), nebo lépe, zdaněný zisk před úroky a zdaněním EBIT x (1 – t) + odpisy – změna pracovního kapitálu – čisté kapitálové výdaje (pořízení dlouhodobého majetku + oprávky) = volný peněžní tok (FCFF – Free Cash Flow to Firm)

Pokud stanovujeme hodnotu podniku do pěti let, představuje jeho současnou hodnotu (net present value) suma diskontovaných volných peněžních toků (FCFF):

V případě aplikace průměrných nákladů kapitálu jako diskontního faktoru je reálná úroková míra i nahrazena WACC.

Při stanovení hodnoty v časovém horizontu delším než pět let,3 pak po pěti letech musíme uvažovat s tzv. pokračující hodnotou (PH), která se stanoví podle Gordonova modelu:

PHK = FCFFK+1 / (i – gFCFF)

kde:

- gFCFF je předpokládané tempo růstu FCFF.

Současná hodnota výnosu je stanovena na základě následujícího vztahu:

Metoda kapitalizovaných čistých výnosů

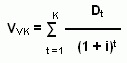

Další možností je využití dividendového modelu, kde výnos představuje současná hodnota dividendy:

Jako diskontní faktor je možné aplikovat podobně jako v předchozím modelu vážené kapitálové náklady WACC.

V případě konstantního růstu dividend (g) bude hodnota dividendového výnosu:

VVK = D1 / (i –g)

kde:

- i… je výnosnost požadovaná akcionáři;

- D1… je celková výše dividend očekávaná v následujícím roce;

- g… je konstantní růst dividendového výnosu.

Pokud za základ očekávaných výnosů vezmeme čistý zisk po zdanění a úrocích za určité období, pak tento zisk představuje trvale odnímatelný čistý výnos (TV):

![]()

kde:

- qt… jsou váhy významnosti za jednotlivé roky.

Tržní hodnota (V) se pak stanoví jako TV / i.

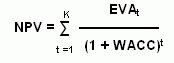

Ve variantě EVA bude model s využitím diskontního faktoru průměrných kapitálových nákladů WACC vypadat následovně:

Tržní metody

Tyto metody využívají srovnávací analýzu, kdy na základě srovnatelných podniků, u kterých známe tržní hodnotu, odhadneme hodnotu (cenu) hodnoceného podniku pomocí odvozeného multiplikátoru (koeficientu), kterým je vybraný ukazatel. Jako multiplikátor je v praxi užíván zisk, tržby, u obchodních firem obrat, případně jiný ukazatel.

V praxi jsou známy následující srovnávací metody oceňování podniku:

- ocenění na základě srovnatelných podniků;

- ocenění na základě srovnatelných transakcí;

- ocenění na základě údajů o podnicích uváděných na burzu.

Je nutné poznamenat, že tento přístup je používán u firem, které nejsou akciovou společností, případně jejichž akcie se neobchodují na burze. Pokud se jedná o podniky obchodovatelné na burze, lze cenu odvodit na základě ukazatelů kapitálového trhu, a to především pomocí tržní přidané hodnoty tak, jak to bylo uvedeno v kapitole o finanční analýze.

Majetkové ocenění

Majetkové ocenění vychází z účetní evidence a výsledná hodnota je součtem hodnot jednotlivých položek aktiv snížená o hodnotu cizích zdrojů (pasiv). V praxi se nejvíc využívají následující metody ocenění majetku:

Účetní hodnota vlastního kapitálu, což představuje nejjednodušší způsob stanovení hodnoty podniku, který vychází z účetního vyjádření v majetkové bilanci (rozvaze) podniku. Jsou to veškerá podniková aktiva očištěná o cizí zdroje (tedy dluhy), a to jak dlouhodobé, tak krátkodobé.

Likvidační hodnota, která představuje skutečné ocenění aktiv v reálném čase, a eliminuje tak faktor historických cen v účetnictví podniku.

Substanční stanovení hodnoty podniku, které je založeno na inventarizaci veškerého majetku podniku, jenž je následně oceněn pořizovacími cenami. V principu jednoduché ocenění má nevýhodu v tom, že nemusí odrážet reálnou hodnotu oceňovaného podniku.

Příklad

Na základě následujících výstupů z podnikového informačního systému proveďte ocenění podniku a stanovte jeho hodnotu: Prodáváme podnik, který dosahuje ročního zisku 28 mil. Kč. V letošním roce došlo k prodeji již čtyř srovnatelných podniků, z nichž první dosahoval zisku 70 mil. Kč a byl prodán za cenu 500 mil. Kč, druhý dosahoval zisku 35 mil. Kč a byl prodán za 150 mil. Kč, třetí podnik dosahoval zisku 8 mil. Kč a byl prodán za 30 mil Kč a nakonec čtvrtý podnik dosahoval zisku 114 mil. Kč a byl prodán za 370 mil. Kč.

Řešení:

Komparační metoda s využitím multiplikátorů:

Ze zveřejněných údajů vyplývá, že multiplikátorem je poměr tržeb k zisku. Jeho průměrná hodnota je:

M = ((500/70) + (150/35) + (30/8) + (370/114) / 4 = 4,6075

výsledná cena = zisk prodávaného podniku x multiplikátor = 28 x 4,6075 = 129,01

Výsledná cena stanovená komparační metodou je 129,01 mil. Kč.

Poznámka:

Tato doba může být i jiná – záleží na délce období, po které je oceňovatel schopen relativně přesně plánovat ekonomické veličiny týkající se daného podniku.

Převzato z knihy„Finanční řízení podniku – Moderní metody a trendy“ vydané nakladatelstvím Grada Publishing v roce 2010.