English version

English version

Faktoring

Faktoring jako nástroj finančního řízení existuje již tisíce let, téměř doslova od počátku podnikání a obchodu vůbec. Současný faktoring se od svých starodávných předchůdců odlišuje pouze nepatrně, tyto rozdíly jsou hlavně technického charakteru. Moderní faktoring v nejčistší formě můžeme ilustrovat na příkladu platebních karet, jako je například MasterCard, Visa nebo American Express. V okamžiku, kdy držitel karty platí obchodníkovi za nákup, je účet velmi rychle vyrovnán firmou, která tyto karty vydává, a ta si ponechá určité procento z objemu transakce jako poplatek za tuto službu. Držitel karty pak zaplatí této firmě později. (Samostatnou otázkou je, zda je platební karta kreditního, tj. úvěrového charakteru, nebo zda jde pouze o kartu debetní, předpokládající dostatek prostředků na účtu držitele karty. Zdůrazňujeme tuto skutečnost z pohledu vydavatele karet, pro kterého z existence kreditní karty vyplývá vyšší riziko, jež musí zase nějakým způsobem „ošetřit“.)

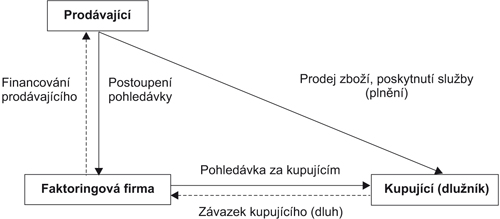

Obchodní faktoring je založen na stejných principech. Většinou jde o situaci, kdy podnik prodá nějaký produkt nebo službu jinému podniku (zákazníkovi) a vystaví fakturu s určitou dobou splatnosti. Prodávající má dvě možnosti. Může počkat, až mu zákazník splatí danou fakturu – často 30, 60, 90 dní nebo déle – nebo může prodat pohledávku zprostředkovateli (faktorovi), který splatí prodejci pohledávku okamžitě a od daného zákazníka ji dostane splacenu později. Faktoring dává podnikům k dispozici hotovost, kterou potřebují k další činnosti a k růstu. Faktoring lze znázornit schématem na obrázku 5.3.

Právně je faktoring založen na postoupení pohledávek klienta (dodavatele, prodávajícího atp.) faktoringové společnosti.[1] K postoupení pohledávky dochází písemnou smlouvou o postoupení pohledávky, uzavřenou mezi věřitelem a třetí osobou (faktoringovou společností).Souhlas dlužníka k postoupení pohledávky není potřebný – s výjimkou případu, že zvláštní dohoda mezi věřitelem a dlužníkem postoupení pohledávky bez souhlasu dlužníka vylučuje. Ten, kdo pohledávku převzal (faktoringová společnost), je označován jako postupník; ten, kdo pohledávku postoupil, je označován jako postupitel. Postupitel je povinen postoupení pohledávky oznámit dlužníkovi. Dlužník má po postoupení pohledávky, které mu bylo oznámeno, povinnost plnit (zaplatit) pohledávku novému věřiteli, postupníkovi.

Peníze získané faktoringem nemají charakter úvěru, neprojevují se ve finanční rozvaze klienta jako dluh. Pohledávka za vlastním odběratelem se pouze změní na pohledávku za faktoringovou společností. Faktoři obvykle nemají žádné další požadavky na zajištění ze strany klienta, jako je tomu například u bank.

Faktoringová firma se smluvně zaváže vypořádat všechny klientem postoupené pohledávky, obvykle s delší nebo odloženou splatností, které má klient vůči svým obchodním partnerům. Faktoringová společnost klientovi ručí, že v rámci smluvně sjednaného limitu pohledávky proplatí. Vymožení pohledávky si musí zajistit od obchodního partnera sama. Proto musí nejprve provést ohodnocení pohledávky (bonitu pohledávky) na základě informací, které má o obchodních partnerech (zákaznících, respektive budoucích dlužnících) svého klienta (jejich stávající zadluženost, likvidita, forma podnikání, brand nameatd.). Důležitou částí procesu stanovení bonity pohledávky je zejména ohodnocení reálnosti dobytí pohledávky.

Obr. 5.3 Základní vztahy faktoringu

Na základě ohodnocení pohledávky (tedy vlastně rizika jejího nesplacení) stanoví faktor určitou srážku z fakturované (postupované) částky, která je obvykle tvořena jednou z těchto složek:

- Úrok – základní denní sazba není obvykle vyšší než 3 % nad základní úrokovou mírou referenční banky, a to z objemu vypůjčených prostředků. Sazba je srovnatelná s podnikatelskou debetní sazbou (při dlužním zůstatku na účtu klienta – tzv. overdraft).

- Poplatek za službu faktora – kromě vlastního zisku faktora pokrývá náklady na administrativu, účetnictví, za analýzu bonity zákazníků a náklady spojené se zpracováním faktur pohledávek. Sazby se pohybují v závislosti na objemu obchodu, počtu zákazníků a množství získaných faktur. Pohybuje se obvykle mezi 1 % až 3 % z objemu faktoringu.

Další složky mohou být tvořeny očekávanými vícenáklady, například zádržné pro případ reklamací.

Faktorem bývá kapitálově silná firma, která funguje jako určitý mezičlánek mezi dodavatelem a zákazníkem. Za určitou úplatu na sebe faktor bere finanční riziko dodávky – je tedy vlastně jakýmsi obchodníkem s rizikem. Je věcí faktora, jak dosáhne toho, aby pohledávka byla řádně vypořádána. Smlouva faktora s dodavatelem stanovuje, že faktoringová společnost přebírá kontrolu splatnosti pohledávek, jejich inkaso, případně jejich vymáhání.

Převzetí pohledávky lze přitom uskutečnit dvojím způsobem:

- Buď faktor akceptuje všechna rizika spojená s pohledávkou a bere je na sebe, takže klienta nemusí další osud pohledávky a její splacení zajímat (bezregresní faktoring).

- Při regresním faktoringu se nedobytná pohledávka vrací za určitých podmínek původnímu dodavateli (klientovi).

Regresní faktoring

Pokud klientův odběratel neuhradí faktoringové společnosti pohledávku ani po uplynutí smluvně stanoveného termínu po splatnosti (regresní lhůtě), faktor tuto pohledávku postoupí zpět klientovi. Klient zároveň vrací již vyplacenou zálohu. Riziko nezaplacení pohledávky tedy nese klient. Tento typ faktoringu je vhodný pro běžné obchodní vztahy s prověřenými odběrateli. V České republice je stále častěji využívanou službou, oblíbenou pro nízkou cenu.

Bezregresní faktoring

Riziko nezaplacení pohledávky ze strany klientova odběratele přebírá faktoringová společnost. Pokud upomínání není efektivní a taková situace nastane, faktoringová společnost se obrátí na svou pojišťovnu, u které uplatní vzniklou škodu. Posléze vyplatí klientovi pojistné plnění. Tento typ faktoringu oceňují zejména firmy, které mají obchodní styky s neprověřenými odběrateli, a to jak tuzemskými, tak především zahraničními. Je pochopitelně dražší než regresní forma.[2]

Obvykle faktoringové firmy poskytují záruky na služby: v případě nespokojenosti klienta s kvalitou služeb se během prvních tří měsíců firma zavazuje vrátit veškeré dosud zaplacené poplatky. Obvykle není faktoring poskytován na jednotlivé případy pro různé dodavatele, ale probíhá v rámci dlouhodobějšího smluvního vztahu, během nějž je určitá část pohledávek z obratu klienta postupována na faktora. Ten proplácí obvykle okolo 80 % z ceny plnění při převzetí pohledávky, další část rovnající se 100 % ceny – poplatky a úroky faktorovi – jsou proplaceny teprve po úhradě faktury dlužníkem ve prospěch faktora.

Výhody faktoringu:

- urychlení inkasa, a to zejména tím, že je možné proplatit pohledávku ještě před termínem splatnosti;

- zlepšení cash flow dodavatele, nové zdroje financování;

- možnost dosáhnout delší doby splatnosti pro zákazníky (obdoba dodavatelského úvěru) a zvýšení konkurenceschopnosti;

- zpravidla jsou náklady za úhradu služeb faktora nižší než úrok z úvěru, nepožaduje se žádné další ručení, jako tomu je u úvěrů;

- snížení nákladů na získání informací o bonitě zákazníků.

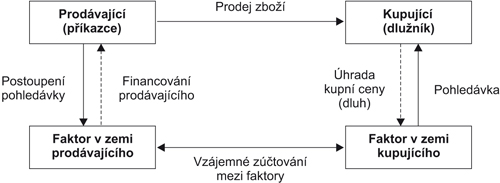

V případě exportu do zahraničí bývá zvykem provádět transakci pomocí dvou faktoringových firem, z nichž jedna má sídlo v místě klienta (dodavatele), druhá v místě zákazníka (odběratele). Je to tak především z důvodů jednoduššího vyřizování v rámci určitého právního prostředí a obchodních zvyklostí daného státu, včetně důkladné znalosti prostředí a subjektů pohybujících se na trhu. Pak platí poněkud jiné schéma faktoringu, viz obr. 5.4.[3]

Vedle exportních faktoringových firem existují také importní faktoringové firmy. Ty obvykle prověřují úvěrovou bonitu klienta a stanovují úvěrové limity. Dovozní firma může potom objednávat zboží na základě nezajištěného dodavatelského úvěru a nepotřebuje k tomu v bance otevírat akreditiv. Po fyzickém dodání zboží firma zajišťuje ze vzniklých pohledávek urychlené inkaso.

Největším světovým sdružením faktoringových společností je Factors Chain International (FCI), který vytvořil standardní procedury pro obchodování v mezinárodním měřítku. Faktoring je zcela běžný finanční nástroj, užívaný zejména pro vývoz do zemí západní Evropy, USA, Kanady, Mexika, JAR, jižní Asie a řady dalších zemí. V současné době však žádná z českých faktoringových firem, které jsou obvykle napojeny na velké bankovní ústavy, neoperuje na území bývalého Sovětského svazu nebo Polska či jiných postkomunistických zemí (s výjimkou Maďarska).

Obr. 5.4 Schéma faktoringu při zahraničních transakcích

[1] Jedná se o smlouvu o postoupení pohledávky podle § 524 až § 530 občanského zákoníku, která se použije i pro vztahy mezi podnikateli, neboť obchodní zákoník zvláštní úpravu o postoupení pohledávky neobsahuje. Výjimkou mohou být závazkové vztahy v mezinárodním obchodu, které jsou upraveny podle § 729 obchodního zákoníku a které se řídí mezinárodními smlouvami a úmluvami. V novém občanském zákoníku je postoupení pohledávky upraveno v ust. § 1879 a násl.

[2] Ryšavý, M.: Úvěr jako bonus k faktoringu. Euro, 2008, č. 12, s. 82–83.

[3] Machková, M., Sato, A., Zamykalová, M. a kol.: Mezinárodní obchod a marketing. Grada Publishing, Praha 2002, s. 46.

Převzato z knihy Řízení rizik ve firmách a jiných organizacích vydané nakladatelstvím Grada v roce 2013