English version

English version

Dodací podmínky INCOTERMS

Metodu snižování rizika, zejména v mezinárodním obchodě, představuje také stanovení vhodných podmínek plnění, a to především:

- místo a lhůta dodání,

- dodací podmínky INCOTERMS,

- platební podmínky.

Dodací podmínky INCOTERMS (International Commercial Terms, česky Mezinárodní pravidla pro výklad dodacích podmínek) jsou systémem poskytujícím jednotný výklad dodacích doložek (parit) při provádění mezinárodního obchodu.

Dodací parita je ustanovení, které v obchodním kontraktu vymezuje práva a povinnosti obou smluvních stran a stanoví náležitosti dodávky zboží (například místo předání zboží od prodávajícího ke kupujícímu; místo a dobu přechodu rizika poškození nebo ztráty zboží z prodávajícího na kupujícího a řadu dalších povinností smluvních stran při zajišťování balení, dopravy, pojištění a proclení zboží). Dodací parita přesně vymezuje poměrnou část nákladů spojených s dodávkou zboží náležejících prodávajícímu a poměrnou část náležející kupujícímu. Volba dodací parity a z ní vyplývající kalkulace nákladů ovlivňují výši ceny příslušné transakce. Pravidla INCOTERMS definují práva a povinnosti prodávajícího a kupujícího v mezinárodním obchodě a jsou každodenní pomůckou obchodníků na celém světě.

INCOTERMS vydala Mezinárodní obchodní komora v Paříži již v roce 1936 jako „Soubor mezinárodních pravidel pro výklad dodacích podmínek“. Tato pravidla byla známá pod pojmem INCOTERMS 1936. Později byly v letech 1953, 1967, 1976, 1980, 1990, 2000 a naposledy v roce 2010 provedeny změny a dodatky tak, aby byla pravidla náležitě v souladu s běžnou stávající praxí v mezinárodním obchodě. Doložky bylo nutno přizpůsobit především změněným dopravním technikám (například kontejnerové dopravě zboží, kombinované dopravě, přepravě silničních vozidel a železničních vagonů). Vydání INCOTERMS 2010 bere náležitý zřetel na rozšíření svobodných celních pásem, rostoucí užívání elektronického přenosu dat v obchodních transakcích a na změny v technice dopravy. Byly zavedeny dvě nové dodací podmínky DAT a DAP, které nahradily původní dodací podmínky DDU, DAF, DES a DEQ.

Dodací podmínky INCOTERMS nepředstavují mezinárodně právně závazné podmínky. Proto všechny dodací doložky dle všech vydaných pravidel INCOTERMS (1936, 1953, 1967, 1980, 1990, 2000, 2010) jsou tedy platné (pouze za označením doložky s místem dodání musí být uveden odkaz na příslušné vydání INCOTERMS).

Působnost INCOTERMS je omezena na záležitosti, které se týkají práv a povinností obou stran kupní smlouvy se zřetelem na dodávku prodaného zboží (ve smyslu „hmatatelném“ – tedy netýká se předmětů nehmotné povahy, jako jsou třeba počítačové programy).

Jak již bylo řečeno, dodací parita je stěžejní součástí každého kontraktu, a proto znalost INCOTERMS je pro efektivní provádění zahraničních obchodních operací nezbytně nutná. Každý podnikatel, vývozce i dovozce má možnost v INCOTERMS nalézt nejvhodnější a nejbezpečnější obchodní doložku pro daný obchod. Poskytuje smluvním stranám, zúčastněným v zahraničním obchodě, jistotu, která spočívá v jednotném výkladu doložky zahrnuté do kupní smlouvy, a podstatnou měrou omezuje různé pozdější nejasnosti a spory. Pravidla INCOTERMS se věnují pouze vztahu mezi prodávajícím a kupujícím. Neřeší vztah ke speditérům, dopravcům, pojišťovnám a bankám.

Pravidla INCOTERMS se stávají závaznými teprve tehdy, pokud se na ně obě smluvní strany v obchodním kontraktu výslovně odvolávají. Se zřetelem na změny v INCOTERMS, k nimž čas od času dochází, je důležité, aby smluvní strany, které mají v úmyslu zahrnout INCOTERMS do své kupní smlouvy, učinily vždy náležité odvolání na aktuálně platnou verzi. Pokud máte zájem použít INCOTERMS, můžeme pouze doporučit, abyste jasně uvedli, že konkrétní smlouva se řídí zněním INCOTERMS, nejlépe v aktuálním znění 2010.

Poslední revize INCOTERMS z roku 2010 obsahuje 11 doložek. Tyto obchodní doložky rozděluje do dvou základních skupin:

- z hlediska povinnosti prodávajícího,

- z hlediska zvoleného druhu dopravy zboží.

INCOTERMS 2010 mají tyto čtyři typy doložek:

- E (Departure) = odebrání,

- F (Main Carriage Not Paid by Seller) = hlavní přepravné neplaceno prodávajícím,

- C (Main Carriage Paid by Seller) = hlavní přepravné placeno prodávajícím,

- D (Arrival) = dodání.

Z hlediska povinnosti prodávajícíhojsou doložky rozděleny do čtyř zásadně odlišných skupin:

- S jedinou doložkou, podle které prodávající připraví zboží k dodání ve svém závodě (E = doložka EXW). Prodávající podle této doložky nemusí učinit nic víc, než dát zboží k dispozici kupujícímu v dohodnutém místě, které je obvykle ve vlastním objektu prodávajícího (Ex Works) a celně neodbavené ve vývozu. Pokud kupující požaduje něco více od prodávajícího, je třeba, aby tak jasně učinil v kupní smlouvě.

- Se třemi doložkami, podle kterých je prodávající vyzýván dodat zboží dopravci jmenovanému kupujícím (F = doložky FCA, FAS, FOB). Doložky, u kterých není prodávajícím hrazeno hlavní dopravné, požadují od prodávajícího, aby dodal zboží k dopravě dopravci určenému kupujícím v dohodnutém místě dodání celně odbavené ve vývozu. Závazek přechází na kupujícího v momentě prodeje v určeném místě.

- FCA – FREE CARRIER (vyplaceně dopravci) – Riziko i přepravní náklady přechází z prodávajícího na kupujícího okamžikem, kdy prodávající dodá zboží ve jmenovaném místě do péče dopravce určeného kupujícím. V případě doložky FCA, pokud místem sjednaným ve smlouvě jako místo dodání je objekt prodávajícího, dodání je splněno nakládkou zboží na dopravní prostředek přistavený kupujícím k odběru zboží, ale ve všech ostatních případech je dodání splněno, pokud je zboží dáno k dispozici ve smluveném místě dodání kupujícímu nevyložené z dopravního prostředku prodávajícího a celně odbavené ve vývozu.

- FAS – FREE ALONGSIDE SHIP (vyplaceně k boku lodi) – Dodací podmínka pouze pro námořní a vnitrozemskou vodní dopravu. Riziko i přepravní náklady přechází z prodávajícího na kupujícího okamžikem, kdy prodávající dodá zboží ve jmenovaném přístavu nalodění k boku lodi určené kupujícím.

- FOB – FREE ON BOARD (vyplaceně na loď) – Dodací podmínka pouze pro námořní a vnitrozemskou vodní dopravu. Riziko i přepravní náklady přecházejí z prodávajícího na nakupujícího okamžikem, jakmile je zboží dodáno na palubu lodi v ujednaném přístavu nalodění.

- Se čtyřmi doložkami, podle kterých prodávající musí zajistit přepravní smlouvu, aniž přijme nebezpečí ztráty nebo poškození zboží, případně dodatečné náklady vzniklé po nalodění nebo odeslání zboží (C = doložky CIF, CFR, dříve CandF, CPT a CIP).

- CPT – CARRIAGE PAID TO (přeprava placená do) – Riziko ztráty a poškození zboží i jakékoliv dodatečné náklady vzniklé po dodání zboží do péče dopravce z prodávajícího na kupujícího přechází (jako u FCA) okamžikem dodání zboží prvnímu dopravci nebo jiné osobě jmenované prodávajícím ve sjednaném místě. Prodávající je však povinen sjednat přepravní smlouvu a zaplatit náklady spojené s přepravou zboží do jmenovaného místa určení.

- CIP – CARRIAGE AND INSURANCE PAID TO (přeprava a pojištění placeno do) – Riziko ztráty a poškození zboží i jakékoliv dodatečné náklady vzniklé po dodání zboží do péče dopravce z prodávajícího na kupujícího přechází (jako u CPT) okamžikem dodání zboží prvnímu dopravci nebo jiné osobě jmenované prodávajícím ve sjednaném místě a prodávající je povinen sjednat přepravní smlouvu a zaplatit náklady spojené s přepravou zboží do jmenovaného místa určení. Prodávající je rovněž povinen sjednat pojištění kryjící riziko kupujícího za ztrátu nebo poškození zboží během přepravy na bázi minimálního krytí podle Institute Cargo Clauses (kategorie C) nebo s jinými podobnými podmínkami. Pojištění musí být sjednáno prodávajícím samostatnou pojistnou smlouvou na jméno kupujícího na 110 % hodnoty zboží a v měně kontraktu a poj. smlouva musí být předána kupujícímu minimálně při doručení zboží.

- CFR – COST AND FREIGHT (náklady a přepravné) – Dodací podmínka pouze pro námořní a vnitrozemskou vodní dopravu. Riziko ztráty a poškození zboží i jakékoliv dodatečné náklady vzniklé po dodání zboží do péče dopravce z prodávajícího na kupujícího přechází (jako u FOB) okamžikem naložení zboží na palubu lodi v přístavu lodění. Prodávající je však povinen sjednat přepravní smlouvu a zaplatit náklady a přepravné nutné pro dodání zboží do jmenovaného přístavu určení.

- CIF – COST, INSURANCE AND FREIGHT (náklady, pojištění a přepravné) – podobně jako CIP, riziko ztráty a poškození zboží i jakékoliv dodatečné náklady vzniklé po dodání zboží do péče dopravce z prodávajícího na kupujícího přechází (jako u FOB) okamžikem naložení zboží na palubu lodi v přístavu lodění.

- Se třemi doložkami, podle kterých prodávající musí nést veškeré náklady a nebezpečí spojené s dodáním zboží až do sjednaného místa určení (D = doložky DAT, DAP, DDP).

- DAT – DELIVERED AT TERMINAL (s dodáním na překladiště) – Nová doložka nahradila dřívější méně populární doložku DEQ a rozšířila její působnost na všechny druhy dopravy. Riziko i přepravní náklady přechází z prodávajícího na kupujícího okamžikem, kdy je zboží vyloženo z příchozího dopravního prostředku a dáno k dispozici kupujícímu ve jmenovaném překladišti ve jmenovaném přístavu anebo v místě určení. Je to jediná doložka, kdy má prodávající povinnost a odpovědnost za vykládku zboží z příchozího dopravního prostředku.

- DAP – DELIVERED AT PLACE (s dodáním v místě určení) – Nová doložka v sobě sloučila dřívější doložky DAF, DES a DDU, které se lišily pouze v místě dodání). Riziko i přepravní náklady přechází z prodávajícího na kupujícího okamžikem, kdy prodávající dá zboží k dispozici kupujícímu na příchozím prostředku připravené k vykládce v ujednaném místě určení. Importní celní odbavení včetně nákladů na clo je již na riziko a náklady kupujícího.

- DDP – DELIVERED DUTY PAID (s dodáním, clo placeno) – Riziko i přepravní náklady přechází z prodávajícího na kupujícího (jako u DAP) okamžikem, kdy prodávající dá zboží k dispozici kupujícímu na příchozím prostředku připravené k vykládce v ujednaném místě určení. Prodávající má však povinnost celně odbavit zboží i pro dovoz a uhradit clo pro dovoz. Tato dodací podmínka je limitována národní (celní a finanční) legislativou země určení v oblasti dovozního celního odbavení.[1]

Z hlediska zvoleného druhu dopravy zbožílze doložky rovněž rozdělit do čtyř skupin, přičemž některé se objevují současně u několika typů dopravy:

Pro každý druh dopravy: tj. železniční, silniční, leteckou, námořní, vnitrozemskou vodní dopravu nebo v jejich kombinacích mohou být použity následující doložky:

- EXW: ze závodu + ujednané místo,

- FCA: vyplaceně dopravci + ujednané místo,

- CPT: přeprava placena do + ujednané místo určení,

- CIP: přeprava a pojištění placeny do + ujednané místo určení,

- DAP: s dodáním na hranici + ujednané místo,

- DDP: s dodáním clo placeno + ujednané místo určení.

Pro leteckou přepravu se převážně používá doložka:

- FCA: vyplaceně dopravci + ujednané místo.

Pro železniční dopravu se převážně používá doložka:

- FCA: vyplaceně dopravci + ujednané místo.

Pro námořní a vnitrozemskou dopravu se pak používají doložky:

- FAS: vyplaceně k boku lodi + ujednaný přístav lodění,

- FOB: vyplaceně loď + ujednaný přístav lodění,

- CFR (Dříve C+F): náklady a přepravné + ujednaný přístav lodění,

- CIF: náklady, pojištění a přepravné + ujednaný přístav určení,

- DAT: s dodáním na překladiště + ujednaný přístav určení.

Z hlediska přenosu rizika lze na uvedené skupiny doložek INCOTERMS nahlížet následovně:

- EXW – riziko přechází z prodávajícího na kupujícího v okamžiku předání zboží podle uzavřeného kontraktu (sklad, odběrné místo na závodě, továrna atd.); prodávající nese minimální riziko, všechna dopravní a organizační rizika jsou na straně kupujícího.

- FCA – riziko přechází okamžikem, kdy prodávající dodá zboží ve jmenovaném místě do péče dopravce, který byl určen kupujícím.

- FAS – riziko přechází z prodávajícího (dodavatele zboží) v okamžiku, kdy prodávající dodá zboží ve jmenovaném přístavu nalodění k boku lodi, která byla určena kupujícím.

- FOB – riziko přechází okamžikem, kdy zboží skutečně překročí zábradlí lodi v ujednaném přístavu nalodění.

- CFR – riziko přechází (obdobně jako u FOB) okamžikem, kdy zboží skutečně překročí zábradlí lodi v ujednaném přístavu nalodění.

- CIF – riziko přechází (obdobně jako u FOB) okamžikem, kdy zboží skutečně překročí zábradlí lodi v ujednaném přístavu nalodění. Dále musí prodávající zajistit pojištění, které kryje riziko poškození či ztráty zboží až do vyložení na určeném místě.

- CPT – riziko přechází z prodejce v okamžiku předání zboží do péče prvního dopravce.

- CIP – obdobně jako u CPT riziko přejde z prodávajícího v okamžiku předání zboží do péče prvního dopravce. Navíc však prodávající musí pojistit zboží tak, aby bylo kryto riziko poškození či ztráty až do vyložení zboží v místě určení. Tento způsob předpokládá, že svoje riziko přenáší prodávající na pojišťovnu; jde o typický příklad transferu rizika.

- DAT – riziko přechází z prodávajícího na kupujícího okamžikem, kdy je zboží vyloženo z příchozího dopravního prostředku a dáno k dispozici kupujícímu ve jmenovaném překladišti ve jmenovaném přístavu anebo v místě určení.

- DAP – riziko přechází z prodávajícího na kupujícího v okamžiku, kdy je zboží poskytnuto k dispozici kupujícímu na příchozím prostředku připravené k vykládce v ujednaném místě určení (přičemž clo není placeno).

- DDP – přechází z prodávajícího na kupujícího v okamžiku, kdy zboží je dáno k dispozici kupujícímu na příchozím prostředku připravené k vykládce v ujednaném místě určení (přičemž clo je zaplaceno).

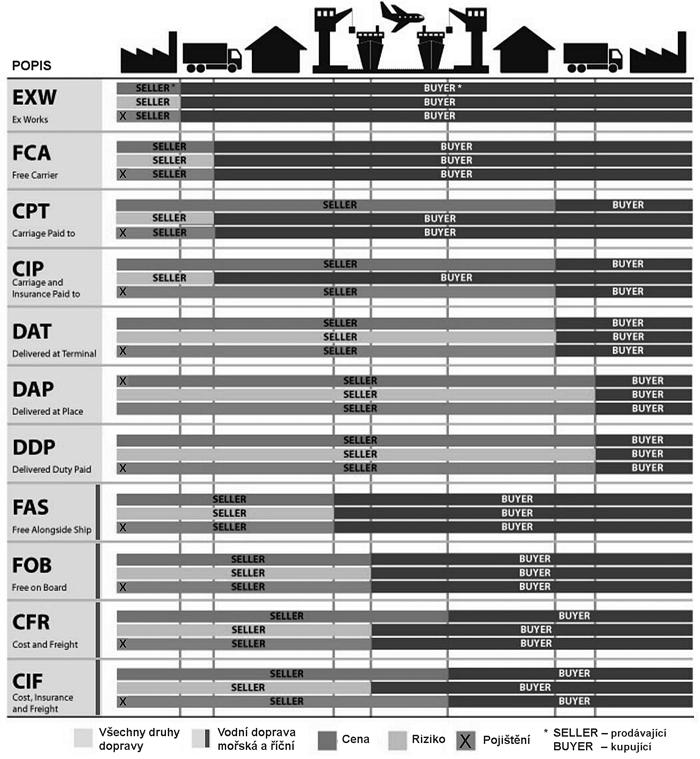

Rozdělení nákladů a rizik je znázorněno přehledně na obr. 5.7.[2]

U poslední skupiny nese prodávající riziko do určeného okamžiku, přičemž obvykle bude místo dodání voleno tak, aby bylo pro kupujícího co nejvýhodnější; další otázkou, která je řešena doložkou, je otázka, kdo uhradí clo.

V mezinárodním obchodě se velmi často používají doložky FOB a CIF. Důvod je zřejmý – tyto doložky umožňují dovozcům i vývozcům určit způsob přepravy, dopravce a přepravní cestu. V praxi to znamená, že:

Při vývozu bude vývozce dodávat zboží co nejblíže místu určení, což umožní zahrnout do ceny vyváženého zboží hodnotu přepravného a pojištění. Proto se jako nejvhodnější jeví doložka CIF (u zámořských dodávek) a doložka CIP (u ostatních dodávek).[3]

Při dovozu dovozce volí strategii přejmout zodpovědnost za zásilku co nejblíže místu odeslání, což umožní dohodnutou cenu kupovaného zboží snížit o náklady za přepravné a pojistné. Jako nejvhodnější se proto jeví doložka FOB (u dovozu ze zámoří) a doložka FCA (u ostatních dovozů).

Obr. 5.7 Incoterms 2010 – Quick Reference Guide

K právní závaznosti doložek INCOTERMS dochází teprve tehdy, když se smluvní strany na podmínkách, vyplývajících z uplatnění určité doložky domluví a když tuto skutečnost náležitě zakotví do kupní smlouvy. Ukazuje se však, že v mnoha případech skutečný obsah, týkající se rozdělení nákladů a přechodu odpovědnosti, není dostatečně znám a shodně vykládán, chápán a respektován oběma stranami. Lze poukázat na četné případy mylných výkladů, uplatňovaných partnery, kteří často vyvozují odpovědnost pod vlivem povrchních znalostí dnes již zastaralých parit, které platily dříve.

[1] Podle www.jms-logistics.com.

[2] Čeští dovozci, kteří se zabývají nákupem zboží ze zámoří, si musí uvědomit, že pro ně riziko ztráty nebo poškození zboží nekončí jeho dodávkou nebo vyloděním v přístavu určení, ale že po tomto úkonu jim připadne zajištění následné dopravy z přístavu do místa určení v Česku. Jestliže zboží nakoupili na bázi CIF, nezbývá jim, pokud nechtějí riskovat nepojištění, aby si sami úsek z přístavu do konečného místa určení separátně pojistili (nejlepší je vše pojistit u jedné pojišťovny – pokud dojde k pojištění jedné zásilky u dvou pojišťoven, pak v případě vzniku pojistné události bývá často problém určit a prokazovat, na kterém úseku přepravní cesty škoda vznikla a které z pojišťoven připadá její vyřízení).

Převzato z knihy Řízení rizik ve firmách a jiných organizacích vydané nakladatelstvím Grada v roce 2013

Více informací o Incoterms 2010 najdete na stránkách BusinessInfo.cz