English version

English version

Inkaso

Podobně jako tomu je u akreditivu, existuje i inkaso a dokumentární inkaso, opět jako nástroje používané především (ale nikoliv výhradně) v mezinárodním obchodním styku.

Obecně se podle § 692 obchodního zákoníku smlouvou o inkasu banka zavazuje obstarat pro příkazce přijetí plnění peněžní pohledávky od určitého dlužníka nebo obstarat jiný inkasní úkon. Banka požádá dlužníka o zaplacení peněžní částky nebo provedení úkonu vyžadovaného podle smlouvy, uzavřené s příkazcem. Odmítne-li dlužník požadovanou částku zaplatit nebo uskutečnit požadovaný právní úkon, případně tak neučiní bez zbytečného odkladu, podá o tom banka ihned zprávu příkazci. Přijatou peněžní částku nebo cenné papíry, jež byly předmětem inkasního úkonu, je banka povinna předat bez zbytečného odkladu příkazci. Podobně tomu je podle § 2694 NOZ u jakéhokoliv obstaravatele inkasa, tedy nemusí jím být pouze banka.

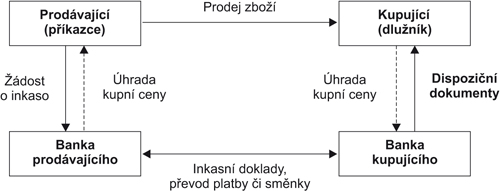

Dokumentární inkaso podle § 2699 NOZ, resp. bankovní dokumentární inkaso podle § 697 ObchZ spočívá v postupu, kdy se obstaravatel inkasa, resp. banka zavazuje vydat třetí osobě dokumenty opravňující nakládat se zbožím nebo jiné doklady, bude-li při jejich vydání zaplacena určitá peněžní částka nebo proveden jiný inkasní úkon. Ačkoliv podle našeho obchodního zákoníku se na smlouvu o bankovním dokumentárním inkasu vztahují ustanovení o smlouvě mandátní, postupujeme (včetně definování požadovaných dokumentů) obdobně jako u dokumentárního akreditivu.

Princip bankovního dokumentárního inkasa v mezinárodním obchodním styku je znázorněn na obrázku 5.6.

Obr. 5.6 Princip bankovního dokumentárního inkasa v mezinárodním obchodním styku

V mezinárodním obchodě se při provádění inkasa používají podmínky Mezinárodní obchodní komory v Paříži (Jednotná pravidla pro inkasa). Existují tři varianty:

- Dokumenty proti placení (D/P) – předpokládá se promptní zaplacení (na viděnou).

- Dokumenty proti akceptaci směnky (D/A) – banka vydá dokumenty po akceptaci cizí směnky, vystavené prodávajícím, nebo proti směnce vlastní, vystavené kupujícím.

- Dokumenty proti dodávce jiného zboží.

Výhody dokumentárního inkasa:

- Pro kupujícího existuje jistota odeslání zboží a nízká vázanost finančních prostředků (až do okamžiku požadavku na vydání dokumentů).

- Pro prodávajícího znamená právo disponovat se zbožím až do vydání dokladů.

Nevýhody dokumentárního inkasa:

- Pro prodávajícího představuje riziko odmítnutí dodávky kupujícím, které může kupující učinit bez jakéhokoliv rizika (kromě rizika vyplývajícího z porušení smlouvy, pokud ovšem s touto alternativou smlouva počítá).

- Pro prodávajícího také ještě představuje v případě varianty D/A proti akceptaci směnky možnost, že kupující odmítne její akceptaci nebo neproplatí směnečnou částku.

Obecně vzato je tato varianta výhodnější spíše pro kupujícího, zatímco prodávající by se měl raději zajistit pojištěním.

Skladištní listy a zemědělské skladní listy

Další možnost snížení komerčního rizika představují tzv. skladištní listy a zemědělské skladní listy.

Skladištní list je podle § 528 obchodního zákoníku, resp. § 2417 NOZ potvrzení o převzetí věci ke skladování, s nímž je spojeno právo požadovat vydání skladované věci; má tedy povahu cenného papíru. Skladištní list může znít na doručitele nebo na jméno, podle NOZ i na řad. Zní-li na doručitele, je skladovatel povinen vydat zboží osobě, která skladištní list předloží. Zní-li na jméno, je povinen věc vydat osobě v skladištním listu uvedené. Skladištní list na jméno může oprávněná osoba převádět rubopisem na jiné osoby, pokud v něm není převod vyloučen. O rubopisu platí obdobné předpisy jako pro směnky.

Zemědělský skladní listje listinný cenný papír na řad, převoditelný rubopisem a předáním, představující vlastnické a zástavní právo k uskladněnému zboží a vydaný podle zákona č. 307/2000 Sb., o zemědělských skladních listech a zemědělských veřejných skladech, ve znění pozdějších předpisů, na který plně odkazujeme.

Využití zprostředkovatelů

Riziko nezaplacení za zboží či služby lze přenést smluvně na jiné partnery, kterými kromě výše uvedených peněžních a přepravních či skladovacích institucí mohou být i obchodní partneři – zprostředkovatelé, obchodní zástupci a komisionáři. Je ovšem důležité zvolit správnou formu právního vztahu tak, aby skutečně existovala vysoká pravděpodobnost, že místní subjekt se znalostí podmínek a vztahů dokáže zajistit úhradu a nestane se rizikovým článkem celé transakce.

Zdůrazňujeme to proto, že existují jiné druhy právních vztahů (podle mandátní smlouvy nebo podle smlouvy o zprostředkování), které tuto jistotu neposkytují.

Základním smluvním vztahem, který je vhodné použít, je komisionářská smlouva podle § 577 a násl. obchodního zákoníku, resp. podle § 2455 a násl. NOZ. Touto smlouvou se komisionář zavazuje, že zařídí vlastním jménem pro komitenta na jeho účet určitou obchodní záležitost, komitent se zavazuje zaplatit mu úplatu. Ustanovení, že komisionář jedná na účet komitenta (pro nás například prodávajícího), je podstatné, neboť po zařízení záležitosti je komisionář povinen o výsledku podat komitentovi zprávu a provést vyúčtování, jakož i bez zbytečného odkladu převést na komitenta práva získaná při zařizování záležitosti a vydat mu vše, co přitom získá.

Pokud je činnost komisionáře vykonávána pro klienta dlouhodobě, jedná se spíše o obchodní zastoupení podle ust. § 652 obchodního zákoníku. Smlouvou o obchodním zastoupení se obchodní zástupce jako nezávislý podnikatel zavazuje pro zastoupeného dlouhodobě vyvíjet činnost, směřující k uzavírání určitého druhu smluv, nebo sjednávat a uzavírat obchody jménem zastoupeného a na jeho účet.

Zcela odlišný režim má smlouva o zprostředkování podle ust. § 642 a násl. obchodního zákoníku, resp. podle § 2445 a násl. NOZ, neboť smlouvou o zprostředkování se zprostředkovatel zavazuje pouze k tomu, že bude vyvíjet činnost směřující k tomu, aby zájemce měl příležitost uzavřít určitou smlouvu s třetí osobou, a zájemce se zavazuje zaplatit zprostředkovateli úplatu (provizi).

Převzato z knihy Řízení rizik ve firmách a jiných organizacích vydané nakladatelstvím Grada v roce 2013